Aplicación Financial

Puede usar la aplicación Financial para realizar distintas operaciones financieras.

¡Importante!

Los resultados de los cálculos y los gráficos mostrados en esta aplicación deben considerarse únicamente valores de referencia.

Siempre que vaya a realizar una transacción financiera real, asegúrese de comprobar los resultados de cálculo obtenidos con esta calculadora con las cifras calculadas por su institución financiera.

La elección entre usar un valor positivo o negativo para el valor presente (PV) o el precio de compra (PRC) dependerá del tipo de cálculo que intente realizar.

Flujo de trabajo

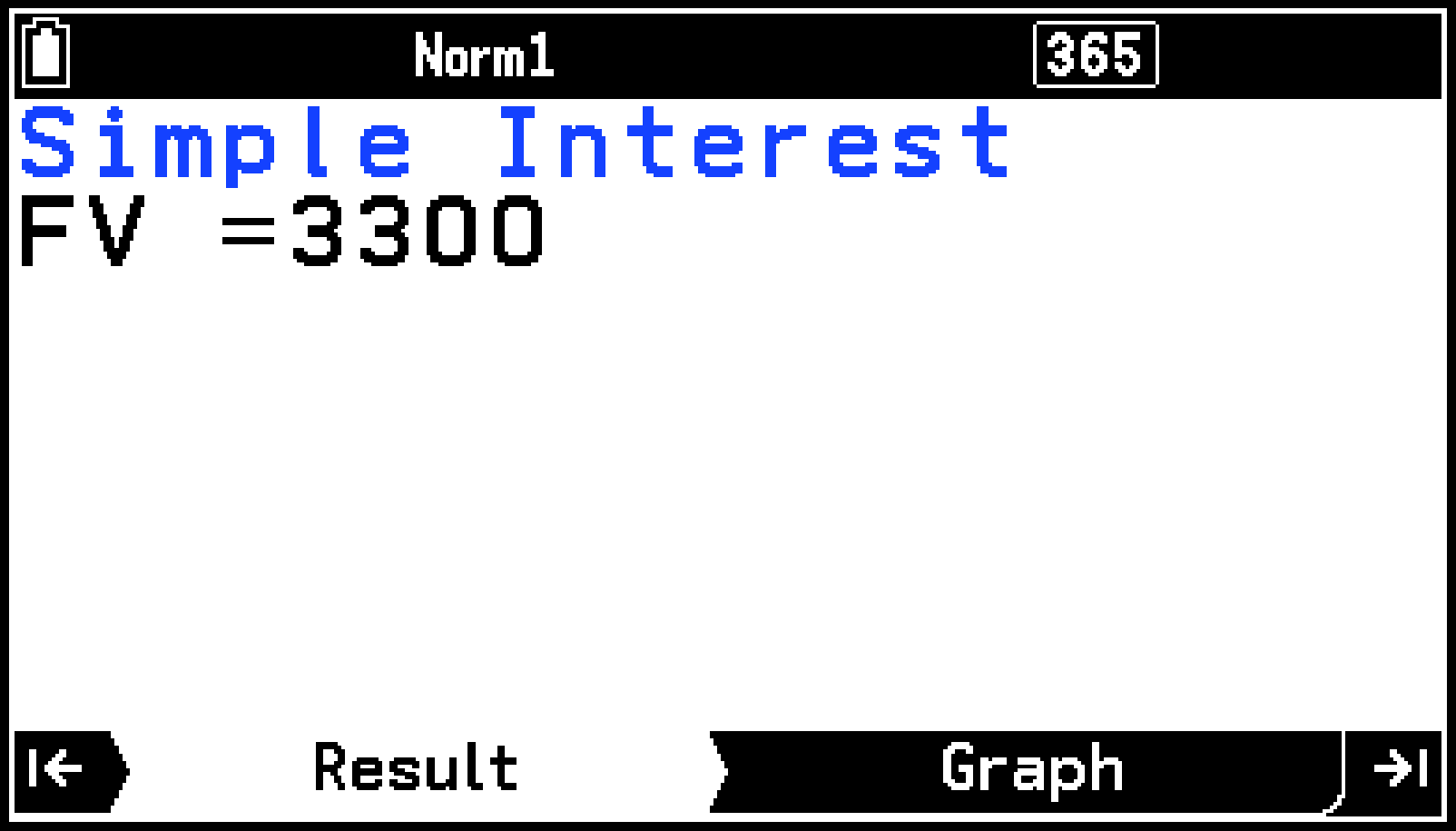

Ejemplo: Calcular el capital y los intereses totales dos años (730 días*) después de invertir 3000 $ a un tipo de interés simple del 5,0 % y, a continuación, mostrar un gráfico y comprobar los resultados del cálculo con el gráfico

-

h > Financial

-

Resalte [Simple Interest] y, a continuación, presione O.

-

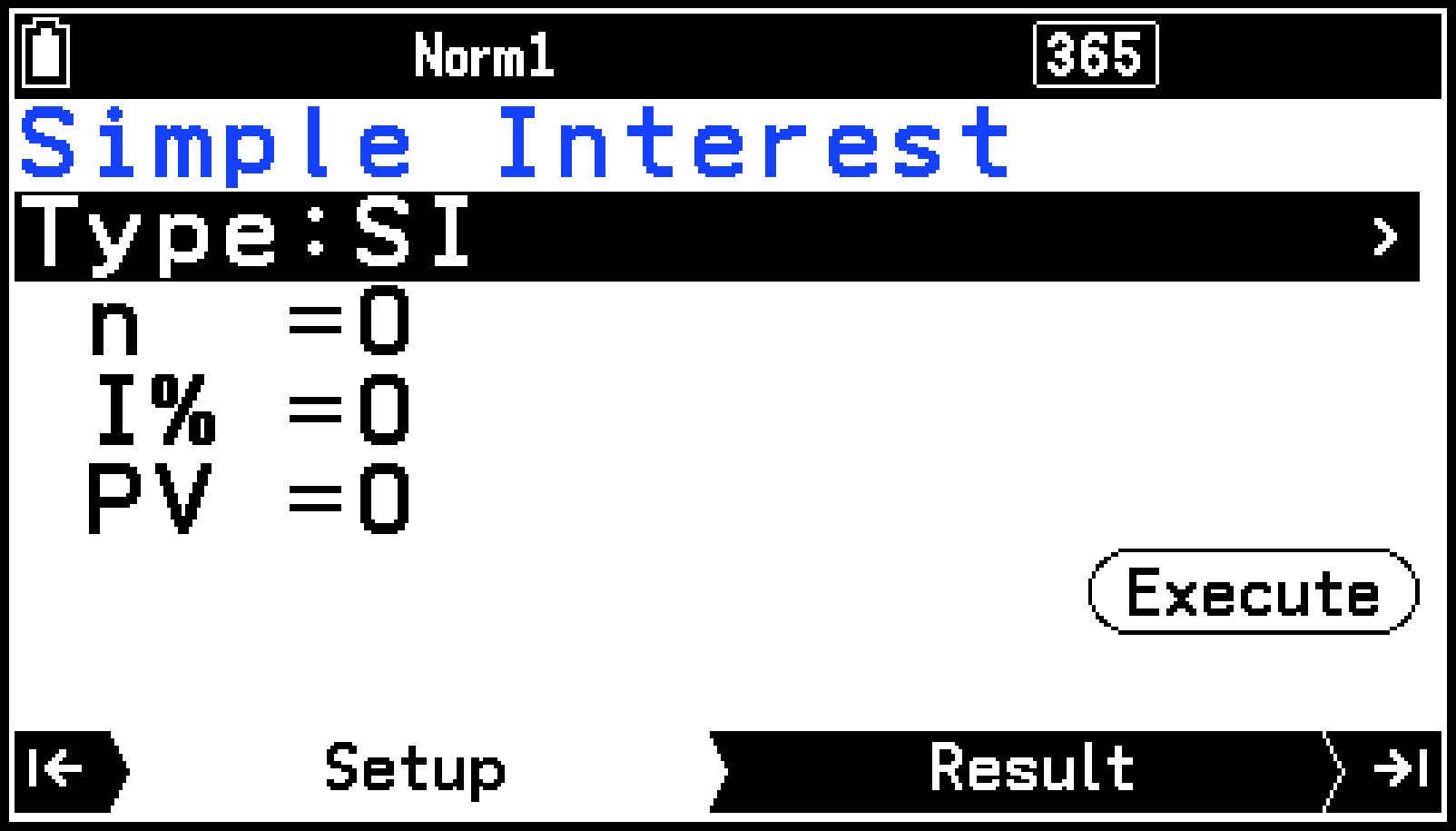

Como queremos determinar la suma del capital y los intereses, seleccionaremos el elemento [Future Value (SI)] del menú [Type].

-

Resalte [Type] y, a continuación, presione O.

-

En el menú que aparece, seleccione [Future Value (SI)] y, a continuación, presione O.

-

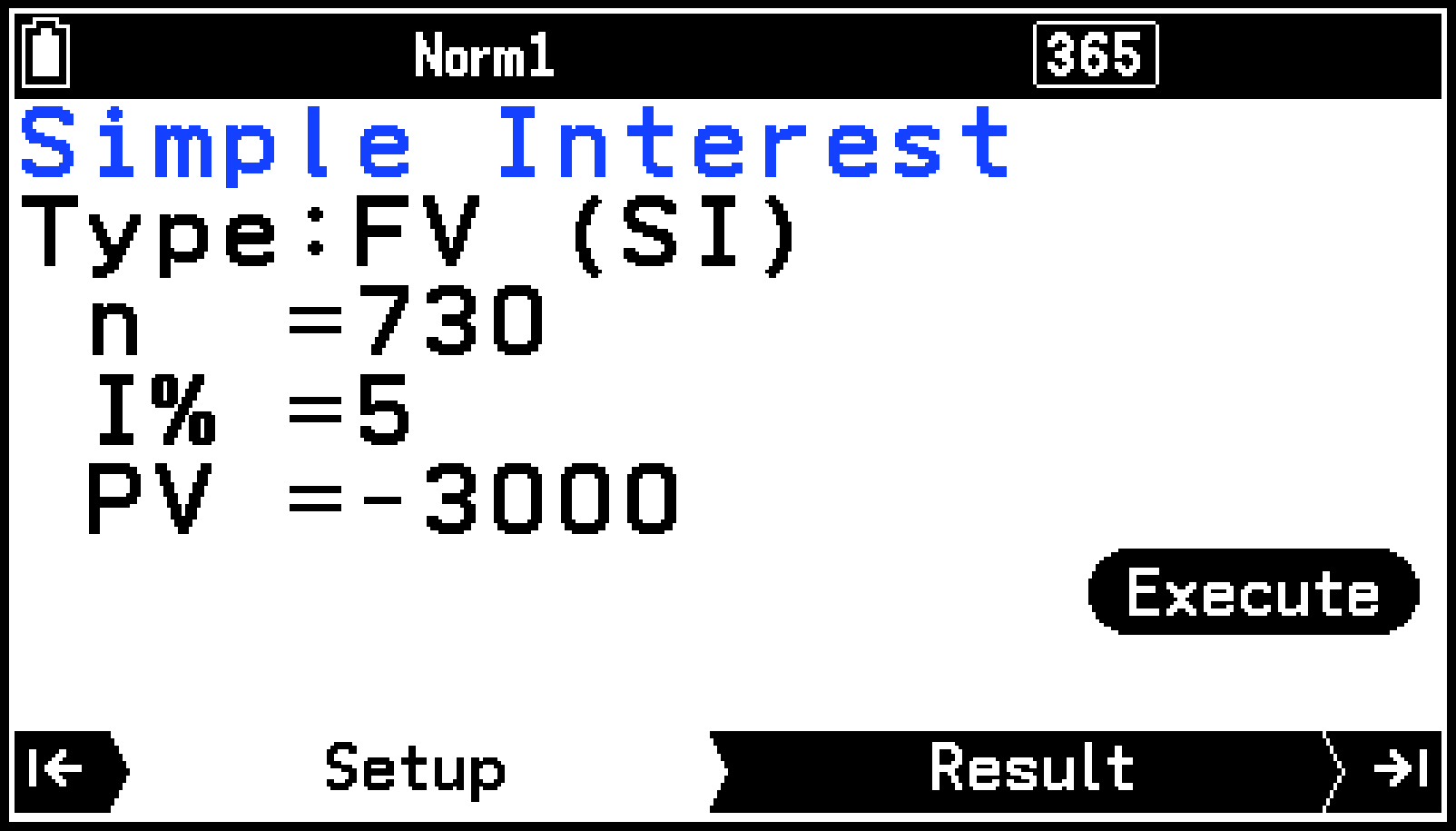

Introduzca la siguiente información: n (días) = 730; I% (tipo de interés anual) = 5; PV (valor presente) = -3000.

-

Especifique el color que quiera usar para el gráfico del paso 7 de este procedimiento.

-

Seleccione T > [Graph Color].

-

Seleccione el color que quiera y presione O.

-

Para ejecutar el cálculo, presione > (o resalte

y, a continuación, presione O).

y, a continuación, presione O). -

Para visualizar el gráfico, presione >.

-

Para comprobar los resultados de cálculo en el gráfico, seleccione T > [Trace].

-

Para volver desde la pestaña Graph a la pestaña Result, presione b o <.

Se mostrará la pestaña Financial.

Se mostrará la pestaña Simple Interest Setup.

d730E5Es-(M)3000E

Se mostrará el resultado de cálculo del valor futuro (FV = capital + intereses) en la pestaña Result.

Si los parámetros no se configuran correctamente, se producirá un error.

Se activará la función de rastreo y aparecerá un puntero en forma de cruz (![]() ) en el gráfico.

) en el gráfico.

Cada vez que se presione r con la función de rastreo activada, el valor mostrado irá cambiando en este orden: valor presente (PV) → interés simple (SI) → valor futuro (FV). Si presiona l, se invertirá el orden de cambio.

Para salir de la función de rastreo, presione b.

Realizar cálculos financieros

Los cálculos mostrados en la siguiente tabla pueden llevarse a acabo con la aplicación Financial.

|

Para realizar este tipo de cálculo: |

Seleccione esto en la pestaña Financial: |

|---|---|

|

Interés sin capitalización basado en el número de días que se invierte el dinero |

Simple Interest*1 |

|

Interés basado en los parámetros de capitalización que especifique |

Compound Interest*2 |

|

Valor del dinero pagado o recibido por distintas cantidades con el paso del tiempo |

Cash Flow |

|

Porcentajes de intereses y capital de un pago o pagos |

Amortization*2 |

|

Tipo de interés efectivo o nominal para los intereses capitalizados varias veces al año |

Conversion |

|

Coste, precio de venta o margen de beneficios de un elemento en función de los otros dos valores |

Cost/Sell/Margin |

|

Número de días entre dos fechas, o la fecha que está separada un número determinado de días de otra fecha |

Days Calculation*1 |

|

Importe que un gasto empresarial puede compensar con los ingresos (depreciados) durante un año determinado |

Depreciation |

|

Precio de compra o rendimiento anual de un bono |

Bond Calculation*1*3 |

Antes de realizar un cálculo, especifique S > [Number of Days/Year].

Antes de realizar un cálculo, especifique S > [Payment Point].

Antes de realizar un cálculo, especifique S > [Interest Paid].

Ejemplos de cálculo

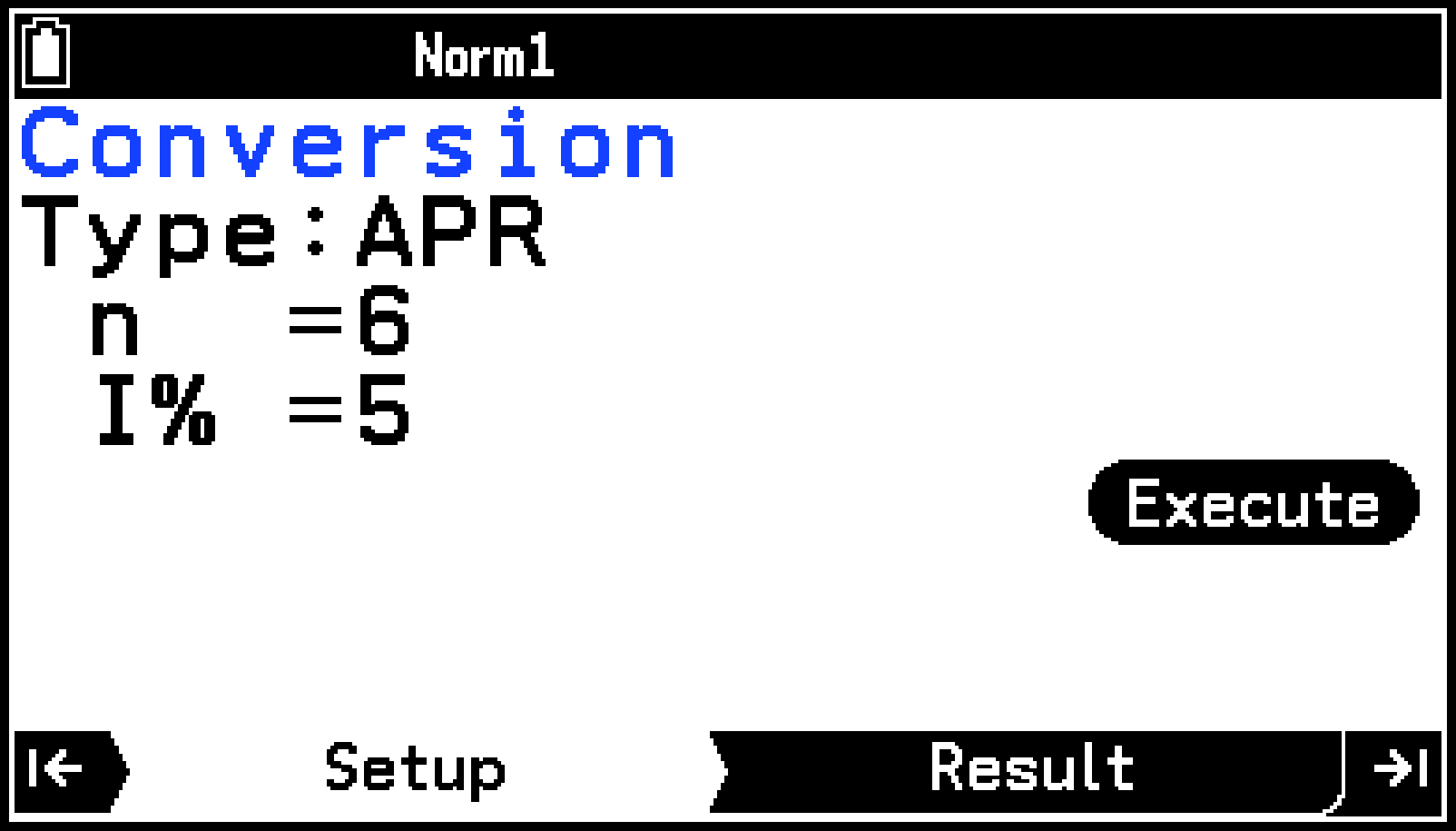

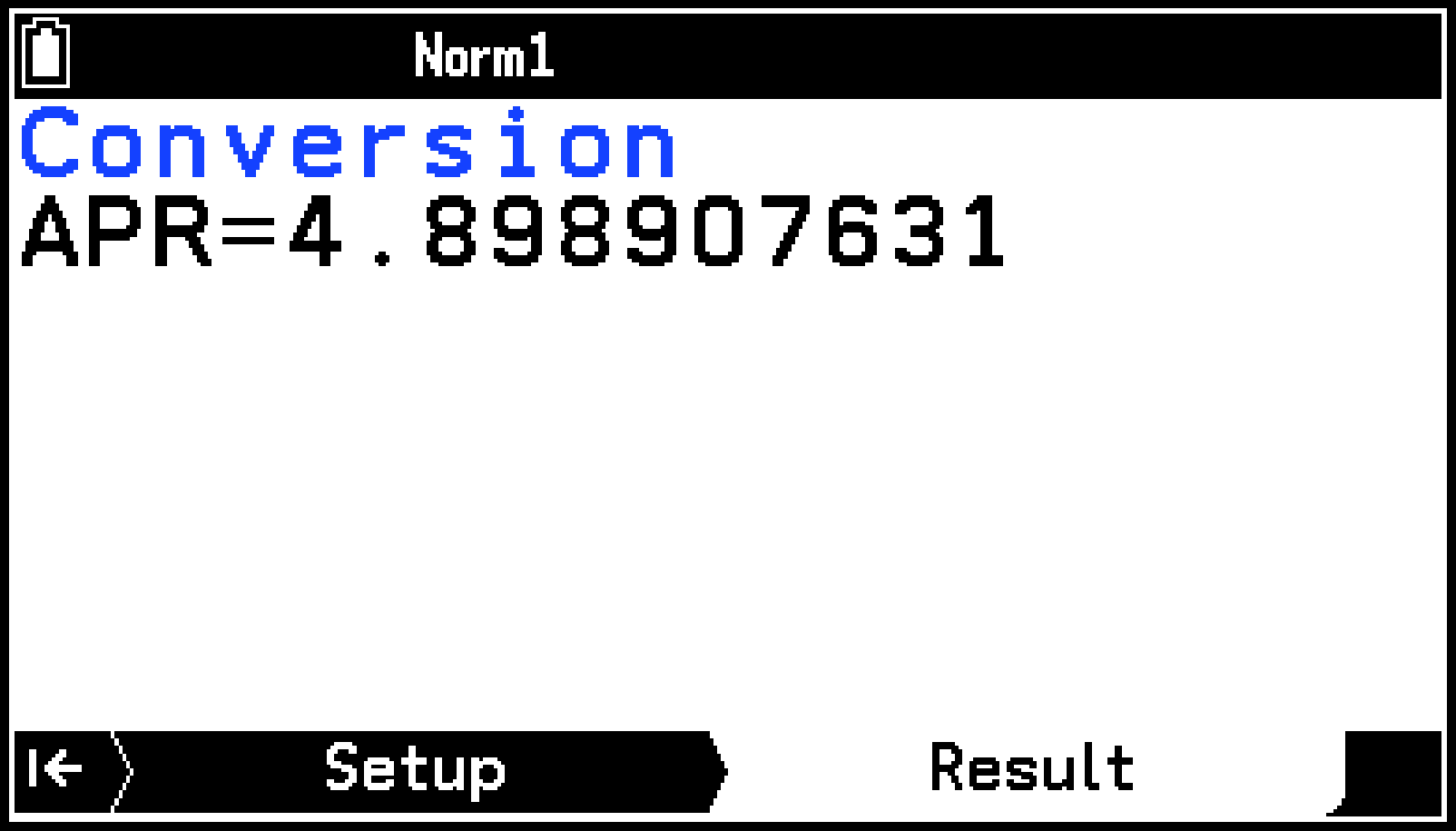

Ejemplo 1 (Conversion):

Determinar la tasa anual equivalente (APR) de un bono bimestral capitalizado (n = 6) con un tipo de interés efectivo (I%) del 5 %

-

En la pestaña Financial, resalte [Conversion] y, a continuación, presione O.

-

Como queremos encontrar la tasa anual equivalente, seleccionaremos [Annual Percent Rate] en el menú [Type].

-

Resalte [Type] y, a continuación, presione O.

-

En el menú que aparece, seleccione [Annual Percent Rate] y, a continuación, presione O.

-

Introduzca la siguiente información: n (número de capitalizaciones) = 6; I% (tipo de interés) = 5.

-

Para ejecutar el cálculo, presione >.

Se mostrará la pestaña Conversion Setup.

d6E5E

Se mostrará el resultado de cálculo en la pestaña Result.

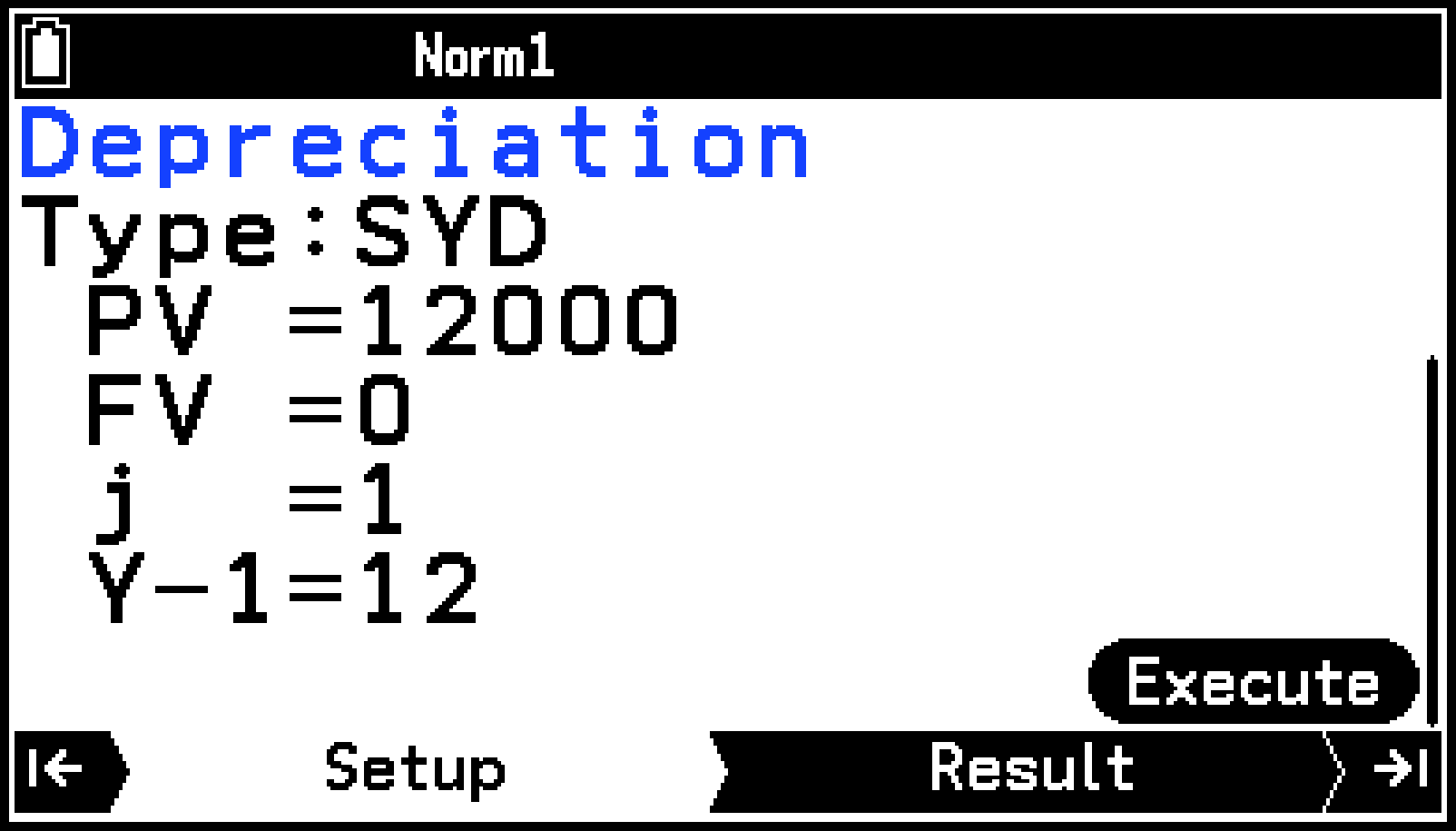

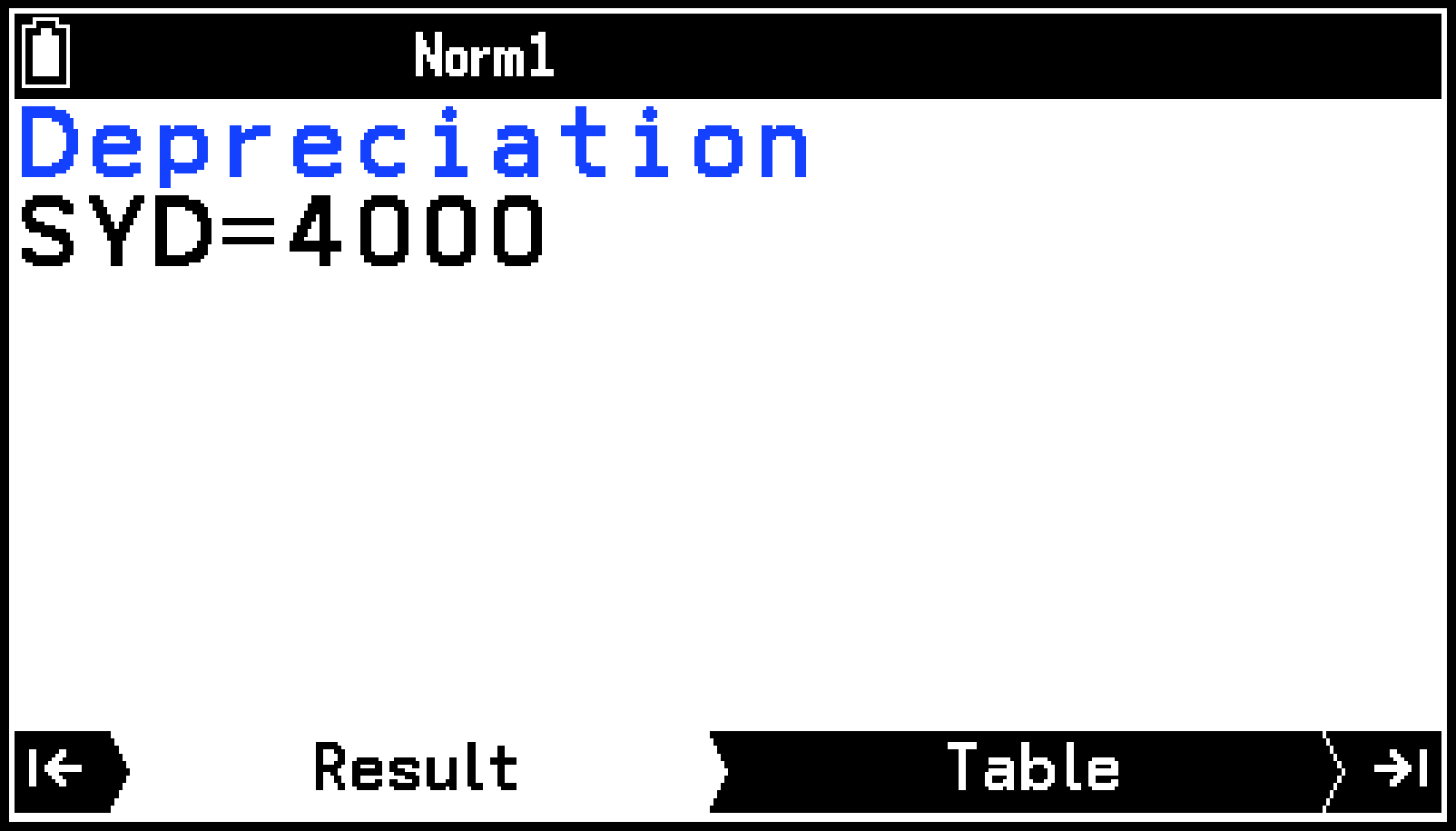

Ejemplo 2 (Depreciation):

Usar el método de suma de dígitos de los años para calcular la depreciación del primer año de una computadora personal con una vida útil (n) de 5 años y un coste original (PV) de 12 000 $. Asumiremos 12 meses como el número de meses de depreciación del primer año (Y-1). Mostrar también una lista de la depreciación de cada año.

-

En la pestaña Financial, resalte [Depreciation] y, a continuación, presione O.

-

Como queremos usar el método de suma de dígitos de los años, seleccionaremos [Sum-of-the-Years’-Digits] en el menú [Type].

-

Introduzca la siguiente información: n (vida útil) = 5; PV (coste original) = 12000; FV (valor residual contable) = 0; j (año para calcular el coste de depreciación) = 1; Y-1 (número de meses de depreciación del primer año) = 12.

-

Para ejecutar el cálculo, presione >.

-

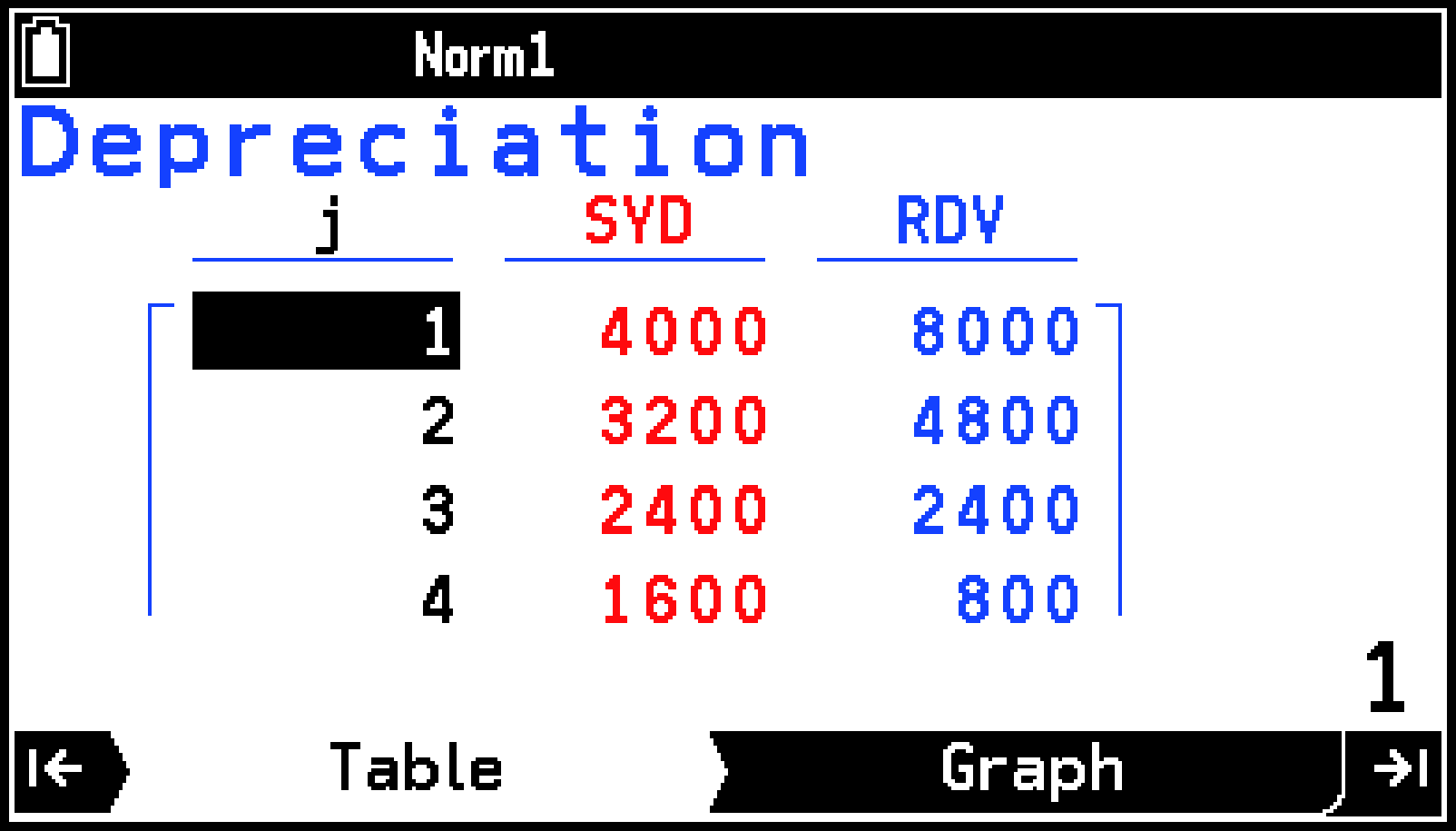

Para visualizar una lista de la depreciación de cada año, presione >.

Se mostrará la pestaña Depreciation Setup.

d5E12000E0E1E12E

Se mostrará el resultado de cálculo en la pestaña Result.

En la pestaña Table se muestra la depreciación (SYD) de cada año (j) y el valor depreciado restante (RDV) al final de cada año.

Mientras esté visualizando la pestaña Table, puede mostrar el gráfico presionando >.

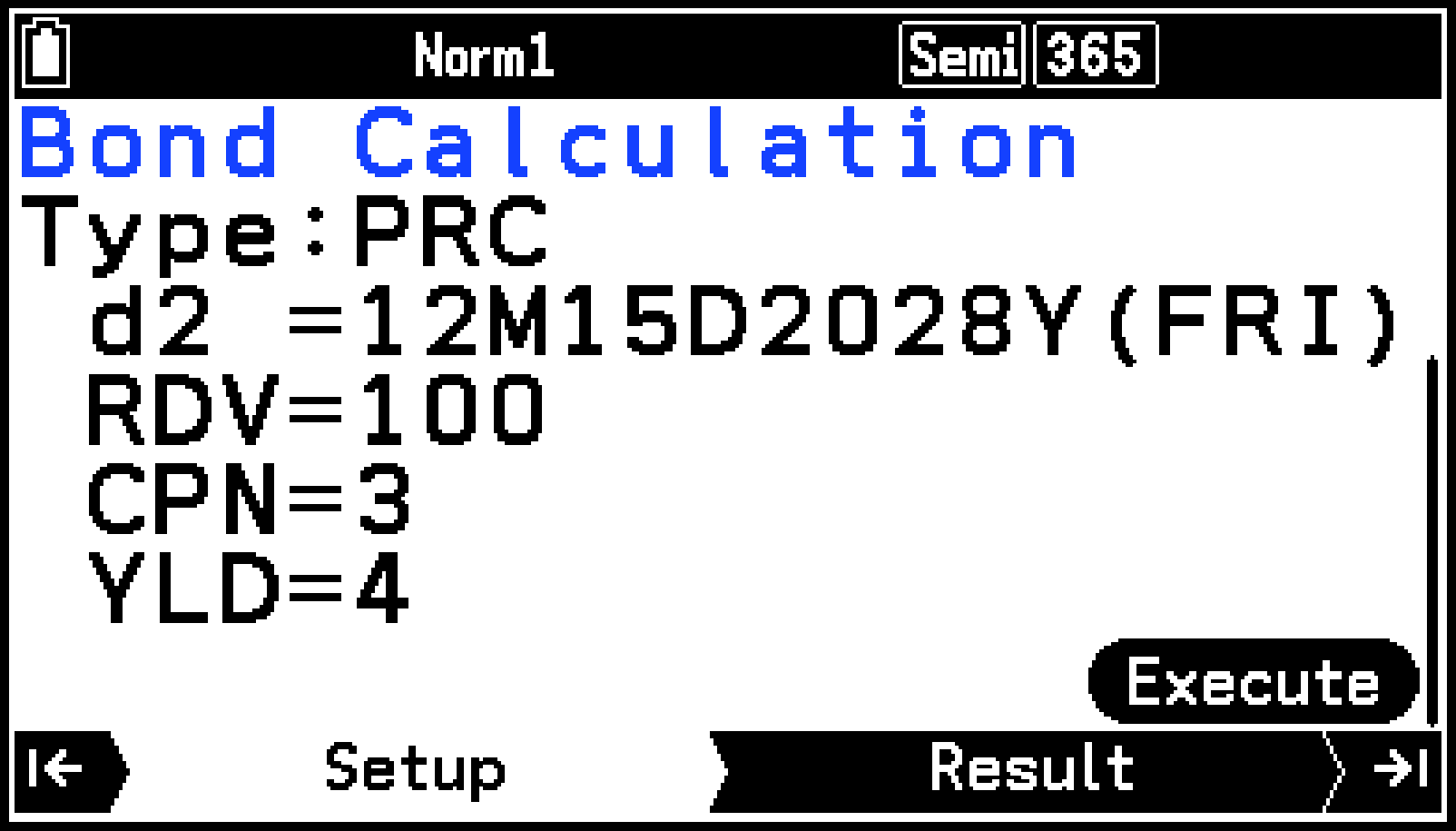

Ejemplo 3 (Bond Calculation):

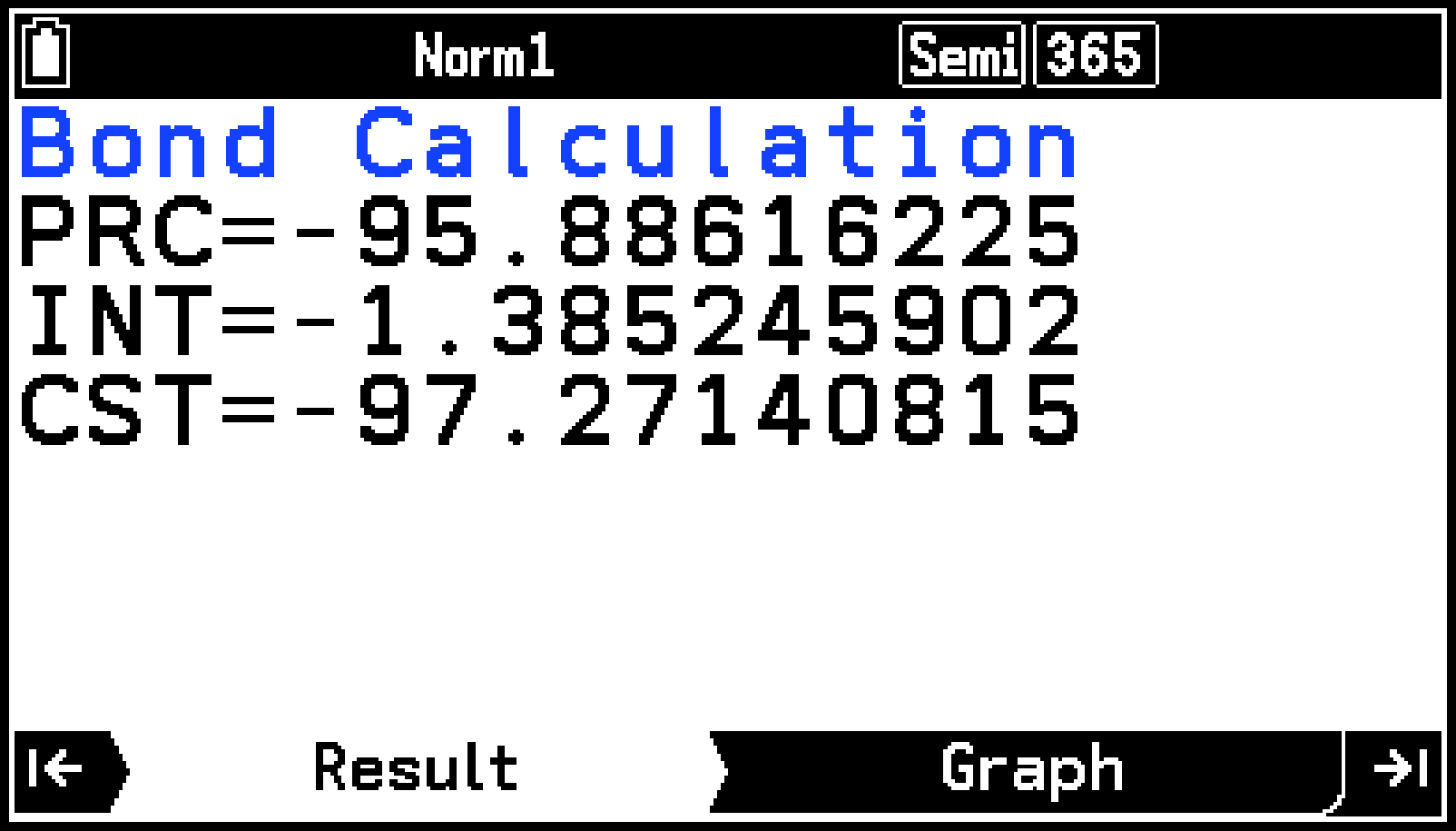

Quiere comprar un bono semianual*1 que vence el 15 de diciembre de 2028 (d2) y cuya fecha de liquidación es el 1 de junio de 2024 (d1). El bono se calcula sobre una base de 365 días al año.*2 El bono se reembolsa al 100 % de su valor nominal (RDV) y el tipo del cupón (CPN) es del 3 %. Si el rendimiento al vencimiento (YLD) es del 4 %, determine el precio del bono (PRC), los intereses devengados (INT) y el precio de compra incluyendo los intereses devengados (CST).

S > [Interest Paid]: Semi-annually

-

En la pestaña Financial, resalte [Bond Calculation] y, a continuación, presione O.

-

Como queremos determinar el precio del bono, seleccionaremos [Bond’s Price] en el menú [Type].

-

Introduzca la siguiente información: d1 = 6/1/2024 (mes/día/año); d2 = 12/15/2028 (mes/día/año); RDV = 100; CPN = 3; YLD = 4.

-

Para ejecutar el cálculo, presione >.

Se mostrará la pestaña Bond Calculation Setup.

dE6E1E2024EE

E12E15E2028EE

100E3E4E

Se mostrará el resultado de cálculo en la pestaña Result.

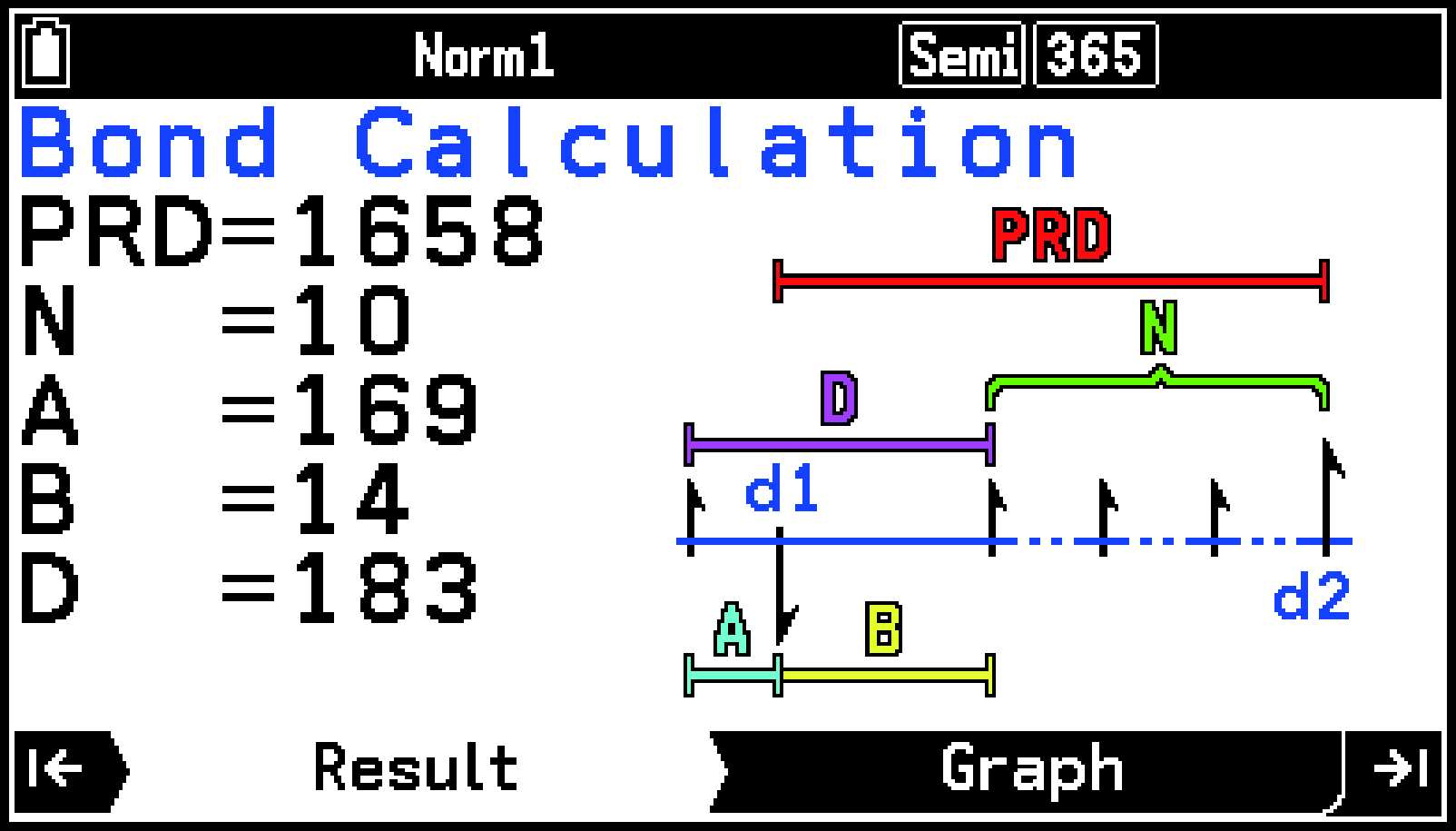

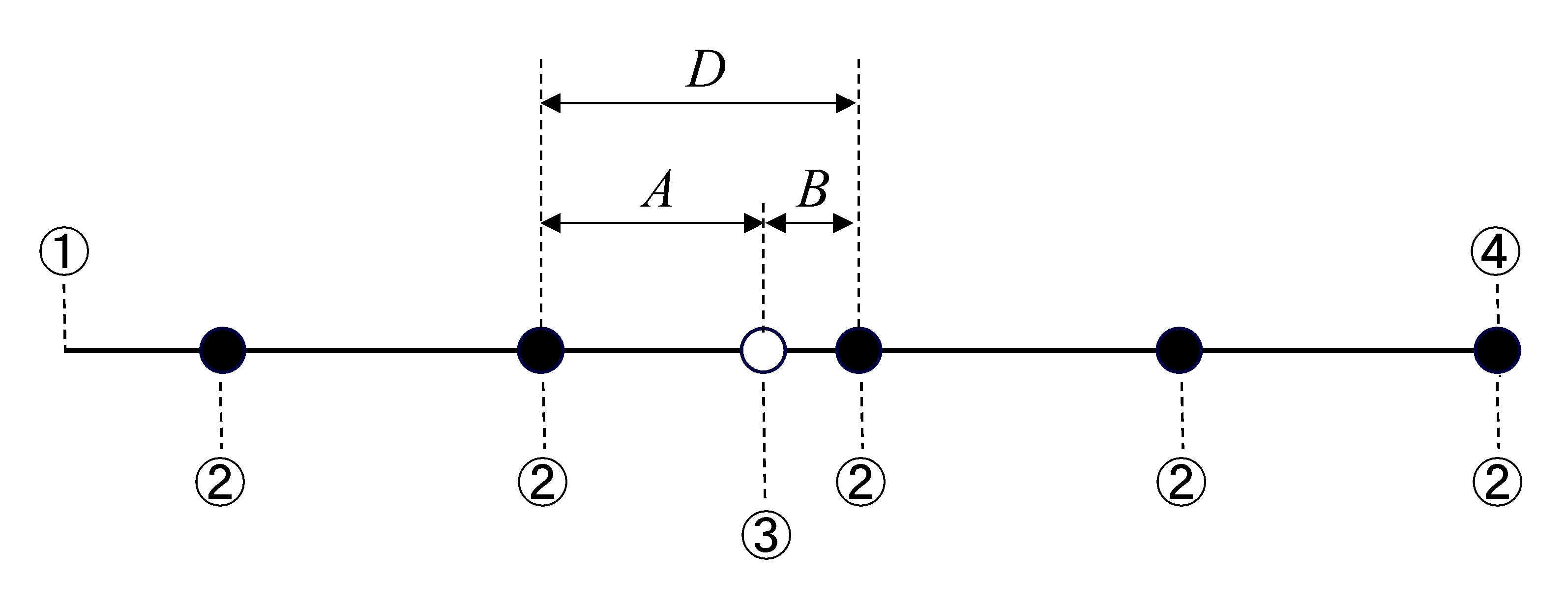

Nota: Pantalla de memorando Bond Calculation

Al seleccionar T > [Display Memorandum] en la pestaña Result de Bond Calculation, se muestra el número de días utilizados en el cálculo, como se indica a continuación.

PRD:

número de días desde d1 hasta d2

N:

número de pagos de cupones entre la fecha de liquidación y la fecha de vencimiento

A:

días devengados

B:

número de días desde la fecha de liquidación hasta la fecha del siguiente pago de cupón (D − A)

D:

número de días en el periodo del cupón en el que se produce la liquidación

Si selecciona T > [Show Coupon Payment Day] mientras se visualice la pantalla de memorando, se cambiará a una pantalla que muestre la fecha de pago de intereses (solo cuando S > [Number of Days/Year] es “365”). Si hay varias fechas de pago de intereses desde el año de reembolso hasta el año de compra, cada vez que presione O mientras se muestre esta pantalla, cada fecha de pago de intereses se desplazará hacia atrás secuencialmente hasta llegar al primer pago.

Términos de entrada/salida y fórmulas de cálculo

Simple Interest

: interés

: número de periodos de intereses

: capital

: tipo de interés anual

: capital más intereses

Modo con 365 días:

Modo con 360 días:

Compound Interest

: número de periodos de capitalización

: tipo de interés anual

: valor presente

: pago

: valor futuro

: plazos anuales

: periodos de capitalización anuales

Cuando se calcula PV, PMT, FV, n

|

|

|

|

Cuando S > [Payment Point] es “End” |

Cuando S > [Payment Point] es “Beginning” |

|

0 |

1 |

|

|

Cuando |

Cuando y/o |

Cuando se calcula I%

(tipo de interés efectivo) se calcula con el método de Newton.

se calcula a partir de con las siguientes fórmulas:

|

|

Cuando |

Cuando y/o |

¡Importante!

Al introducir tanto el valor presente (PV) como el valor futuro (FV) de un cálculo, PV o FV debe ser positivo, mientras que el otro (PV o FV) debe ser negativo.

Los cálculos del tipo de interés anual (I%) se llevan a cabo con el método de Newton, que genera valores aproximados cuya precisión puede verse afectada por diversas condiciones de cálculo. Los resultados de cálculo de intereses obtenidos con esta aplicación deben usarse teniendo esto en cuenta o confirmarse por separado.

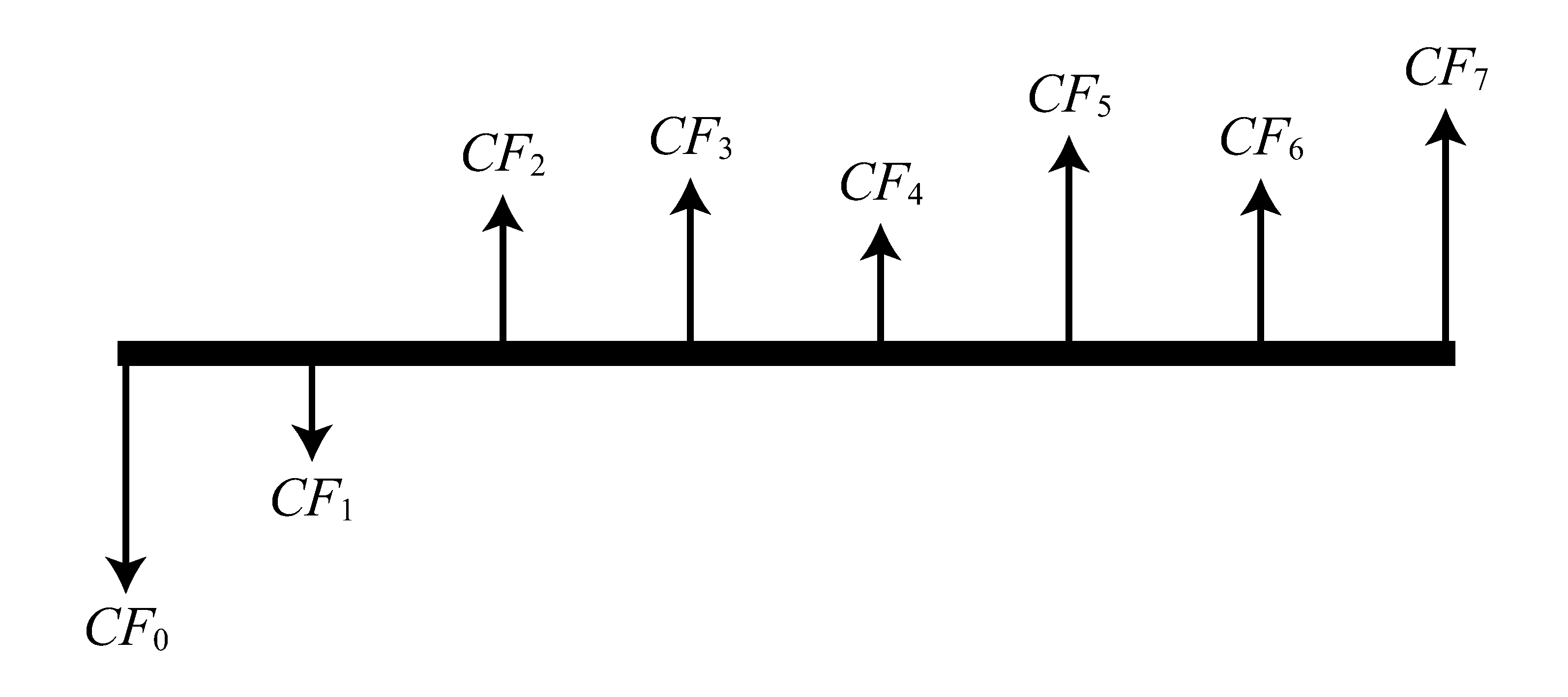

Cash Flow

Esta calculadora utiliza el método del flujo de caja descontado (DCF) para realizar la valoración de la inversión mostrando el total del flujo de caja para un periodo fijo. La calculadora permite realizar estos cuatro tipos de evaluación de inversiones.

: Valor presente neto

: Tasa de retorno interna

: Valor futuro neto

: Periodo de recuperación

El diagrama de flujo de caja que se muestra a continuación ayuda a visualizar el movimiento de fondos.

En este gráfico, el importe de la inversión inicial se representa mediante . El flujo de caja un año después se representa con , dos años después con y así sucesivamente.

se calcula con la siguiente fórmula:

En esta fórmula, = 0, y el valor de es equivalente a × 100. Sin embargo, debe tenerse en cuenta que los valores fraccionarios por minuto tienden a acumularse durante los cálculos posteriores realizados automáticamente por la calculadora, por lo que nunca llega a ser exactamente cero. El valor de se hace más preciso cuanto más se acerca a cero.

|

|

|

|

|

|

: entero positivo más pequeño que satisface las condiciones |

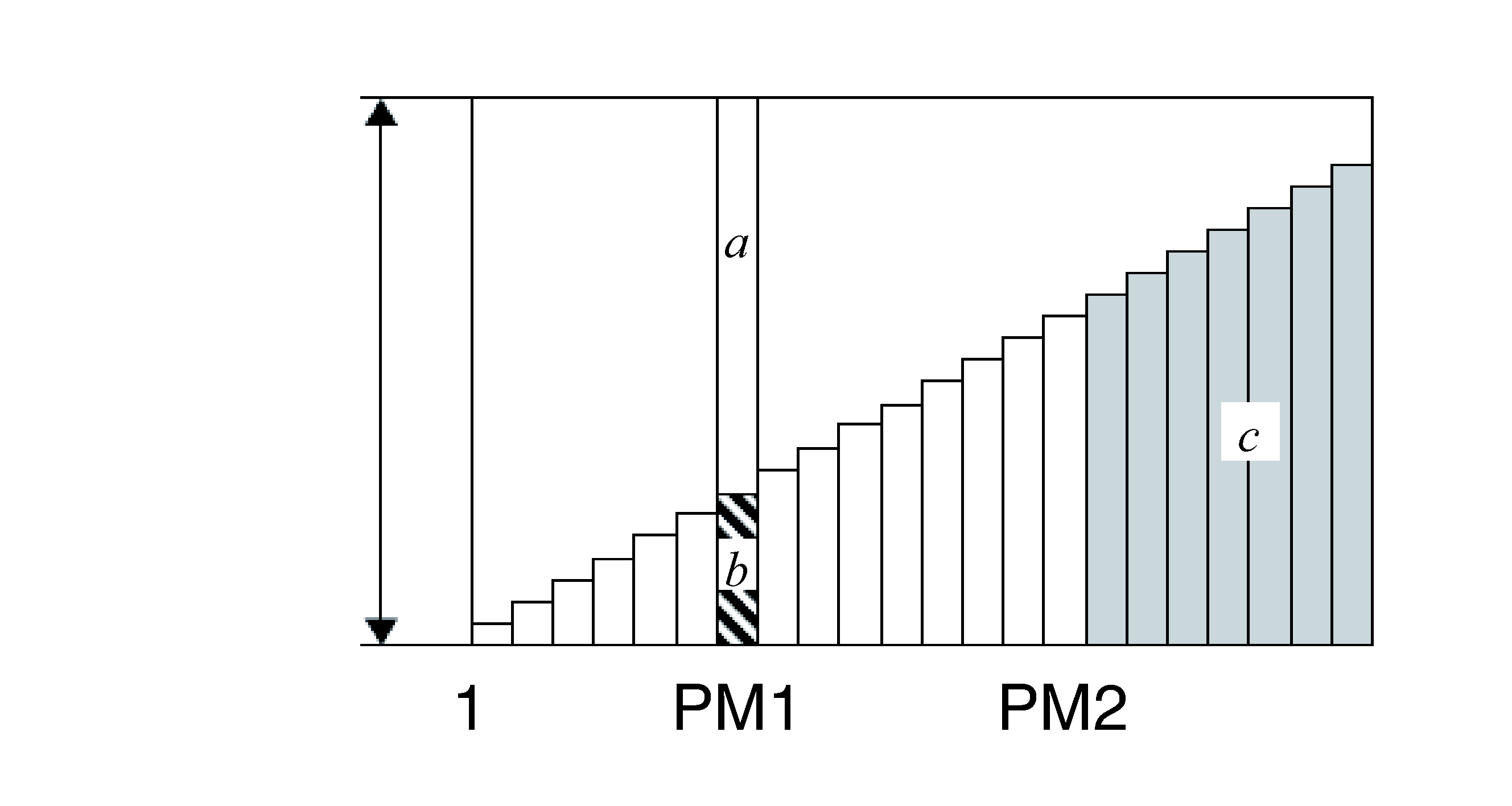

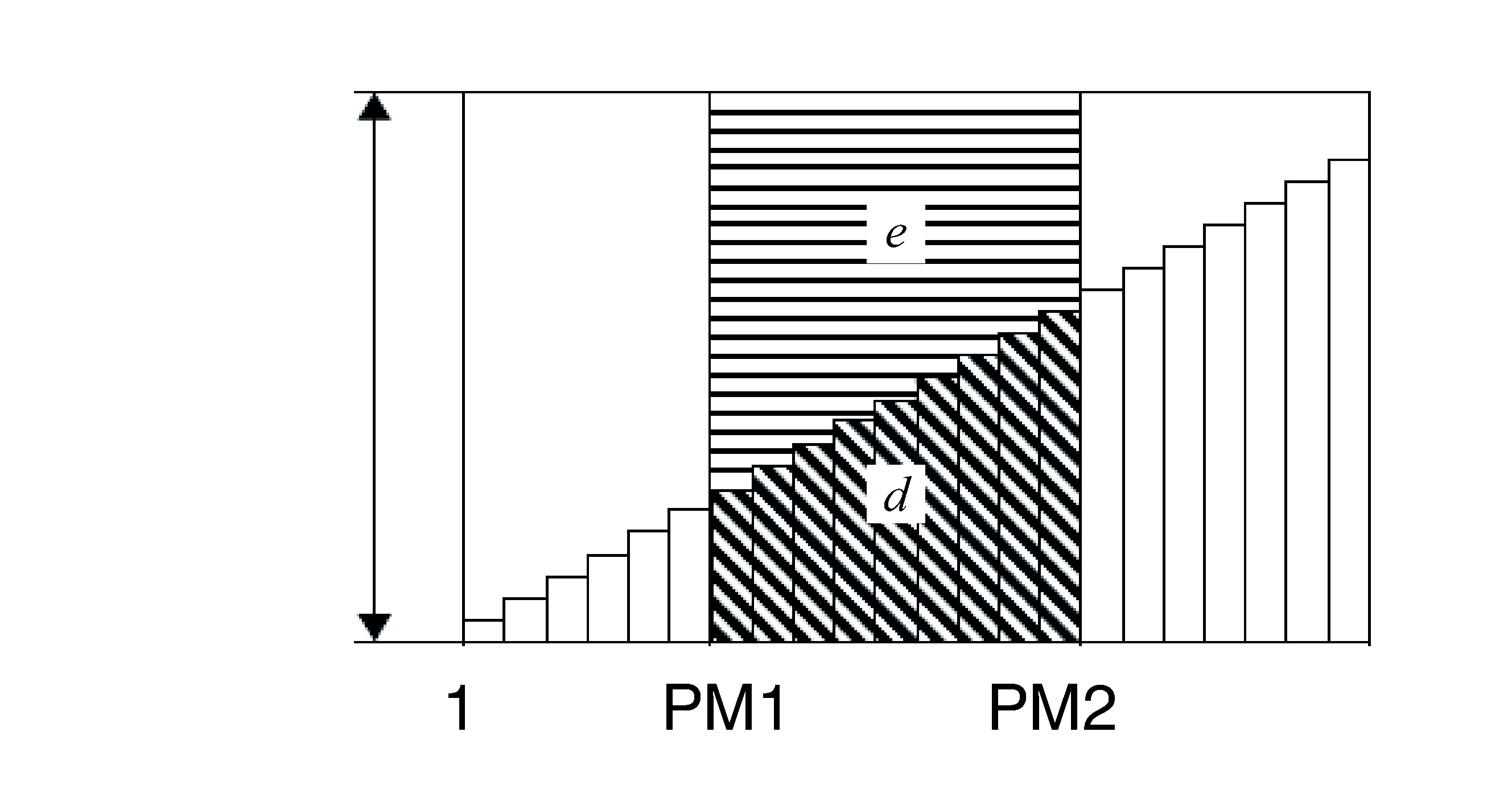

Amortization

: primer plazo de los plazos 1 a

: segundo plazo de los plazos 1 a

: plazos

: tipo de interés

: capital

: pago de cada plazo

: saldo tras el último plazo

: plazos anuales

: capitalizaciones anuales

1 pago

Último

Número de pagos

1 pago

Último

Número de pagos

|

: parte de interés del plazo PM1 (INT) |

|

|

: parte de capital del plazo PM1 (PRN) |

+ = un reembolso (PMT)

|

: saldo de capital después del plazo PM2 (BAL) |

|

|

: capital total desde el plazo PM1 al pago del plazo PM2 (ΣPRN) |

|

|

: interés total desde el plazo PM1 al pago del plazo PM2 (ΣINT) |

Cuando S > [Payment Point] es “End”, .

Cuando S > [Payment Point] es “Beginning”, y .

Conversión entre el tipo de interés nominal y el tipo de interés efectivo

El tipo de interés nominal (valor I% introducido por el usuario) se convierte en un tipo de interés efectivo (I%’) para los préstamos a plazos en los que el número de plazos anuales es diferente del número de periodos de cálculo de interés compuesto.

El siguiente cálculo se lleva a cabo tras convertir el tipo de interés nominal en el tipo de interés efectivo, y el resultado se utiliza en todos los cálculos subsiguientes.

Conversion

: Tipo de interés efectivo (%)

: Tasa de porcentaje anual (%)

: número de capitalizaciones

: Tipo de interés

Cost/Sell/Margin

: Precio de coste

: Precio de venta

: Margen (%)

Days Calculation

|

Number of Days |

= |

d2-d1 |

(d1: fecha 1, d2: fecha 2) |

|

Days After |

= |

d1+D |

(d1: fecha, D: número de días) |

|

Days Before |

= |

d1-D |

(d1: fecha, D: número de días) |

Depreciation

Método de línea recta (SL)

: cargo por depreciación durante el .º año

: vida útil

: coste original (base)

: valor residual contable

: año para el cálculo del coste de depreciación

: número de meses de depreciación del primer año

Método de porcentaje fijo (FP)

: cargo por depreciación durante el .º año

: valor amortizable restante al final del .º año

: ratio de depreciación

Método de suma de dígitos de los años (SYD)

: cargo por depreciación durante el .º año

: valor amortizable restante al final del .º año

|

|

||||

Método de saldos decrecientes (DB)

: cargo por depreciación durante el .º año

: valor amortizable restante al final del .º año

: factor de depreciación

Bond Calculation

-

Fecha de emisión

-

Fechas de pagos de los cupones

-

Fecha de compra (d1)

-

Fecha de reembolso (d2)

: precio por 100 $ de valor nominal

: tipo del cupón (%)

: rendimiento anual (%)

: número de pagos de cupones al año (1 = anual, 2 = semianual)

: número de pagos de cupones entre la fecha de liquidación y la fecha de vencimiento

: precio de reembolso o precio de rescate por 100 $ de valor nominal

: intereses devengados

: precio incluyendo intereses

: número de días en el periodo del cupón en el que se produce la liquidación

: días devengados

: número de días desde la fecha de liquidación hasta la fecha del siguiente pago de cupón

Para uno o menos periodos de cupón hasta el reembolso

Para más de un periodo de cupón hasta el reembolso

|

|

||

¡Importante!

La aplicación Financial permite realizar cálculos del rendimiento anual (YLD) con el método de Newton, que genera valores aproximados cuya precisión puede verse afectada por diversas condiciones de cálculo. Debido a esto, los resultados de cálculo del rendimiento obtenidos con esta aplicación deben usarse teniendo esto en cuenta o confirmarse por separado.

Elementos del menú Settings de la aplicación Financial

Los elementos del menú Settings descritos a continuación pertenecen a la aplicación Financial.

|

S > [Payment Point] ... |

Especifica el principio del periodo (Beginning) o el final del periodo (End) como fecha de pago. Este ajuste afecta a los cálculos de Compound Interest y Amortization. |

|

S > [Number of Days/Year] ... |

Especifica el número de días del año (365 o 360). Este ajuste afecta a los cálculos de Simple Interest, Days Calculation y Bond Calculation. |

|

S > [Interest Paid] ... |

Especifica el intervalo entre los pagos de intereses de un Bond Calculation entre una vez al año o una vez cada seis meses. |