Application Finance

Vous pouvez utiliser l’application Finance pour effectuer toute une série de calculs financiers.

Important !

Les résultats des calculs et les graphiques produits dans cette application doivent être considérés comme des valeurs de référence uniquement.

Lors d’une transaction financière réelle, veillez à vérifier les résultats obtenus à l’aide de cette calculatrice par rapport aux chiffres calculés par votre institution financière.

L’utilisation d’une valeur positive ou négative pour la valeur actuelle (PV) ou le prix d’achat (PRC) dépend du type de calcul que vous essayez d’effectuer.

Déroulement des opérations

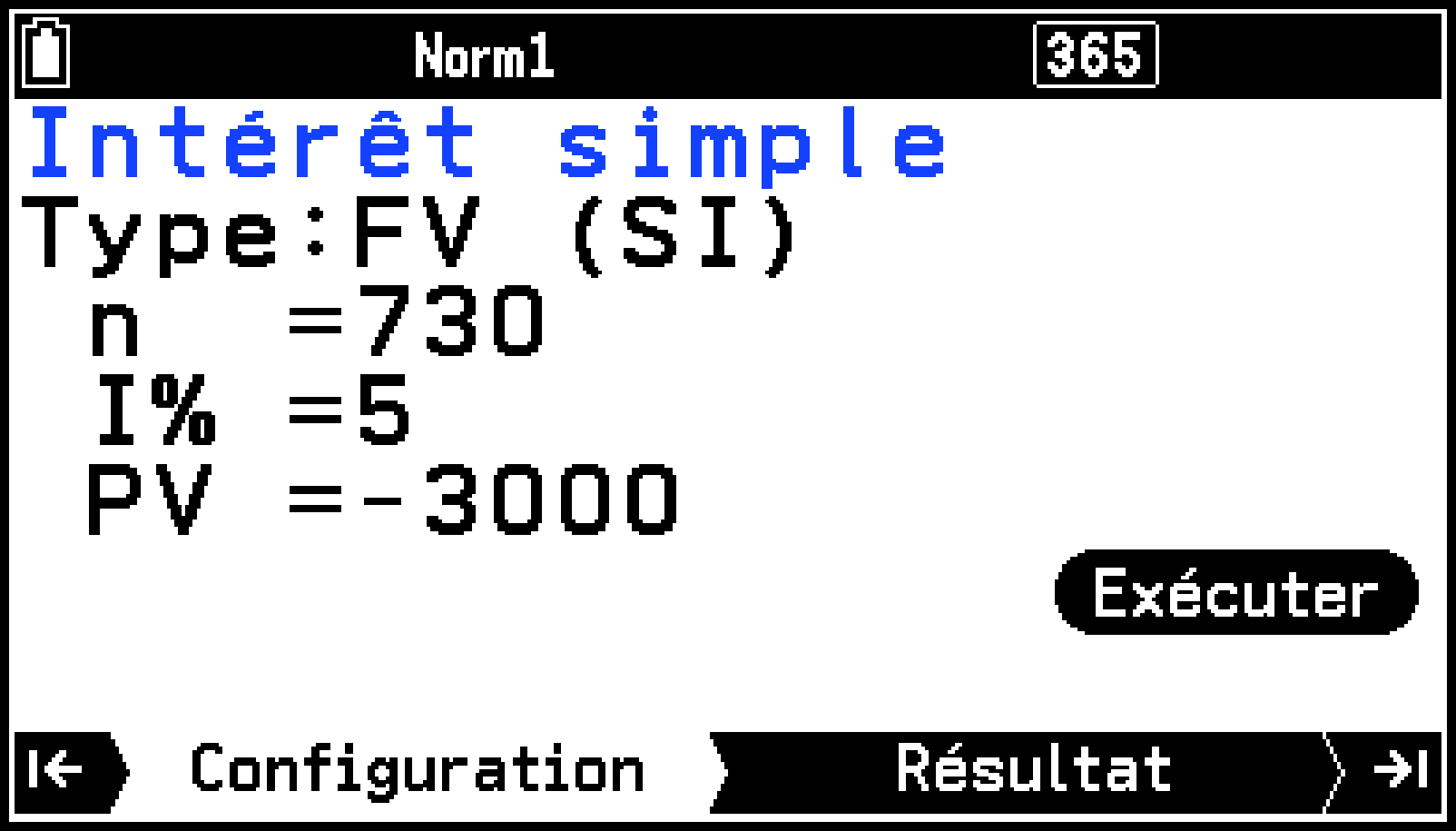

Exemple : Calculez le total du capital et des intérêts après deux ans (730 jours*) lorsque vous investissez 3 000 $ sont investis à un taux d’intérêt simple de 5,0 %, puis afficher un graphique et vérifier les résultats du calcul par rapport au graphique

S > [Nombre de Jours/An] : 365

-

h > Finance

-

Mettez en surbrillance [Intérêt simple] et appuyez sur O.

-

Comme nous voulons déterminer la somme du capital et des intérêts, sélectionnez l’option [Valeur future (IS)] du menu [Type].

-

Mettez en surbrillance [Type] et appuyez sur O.

-

Dans le menu qui s’affiche, sélectionnez [Valeur future (IS)] et appuyez sur O.

-

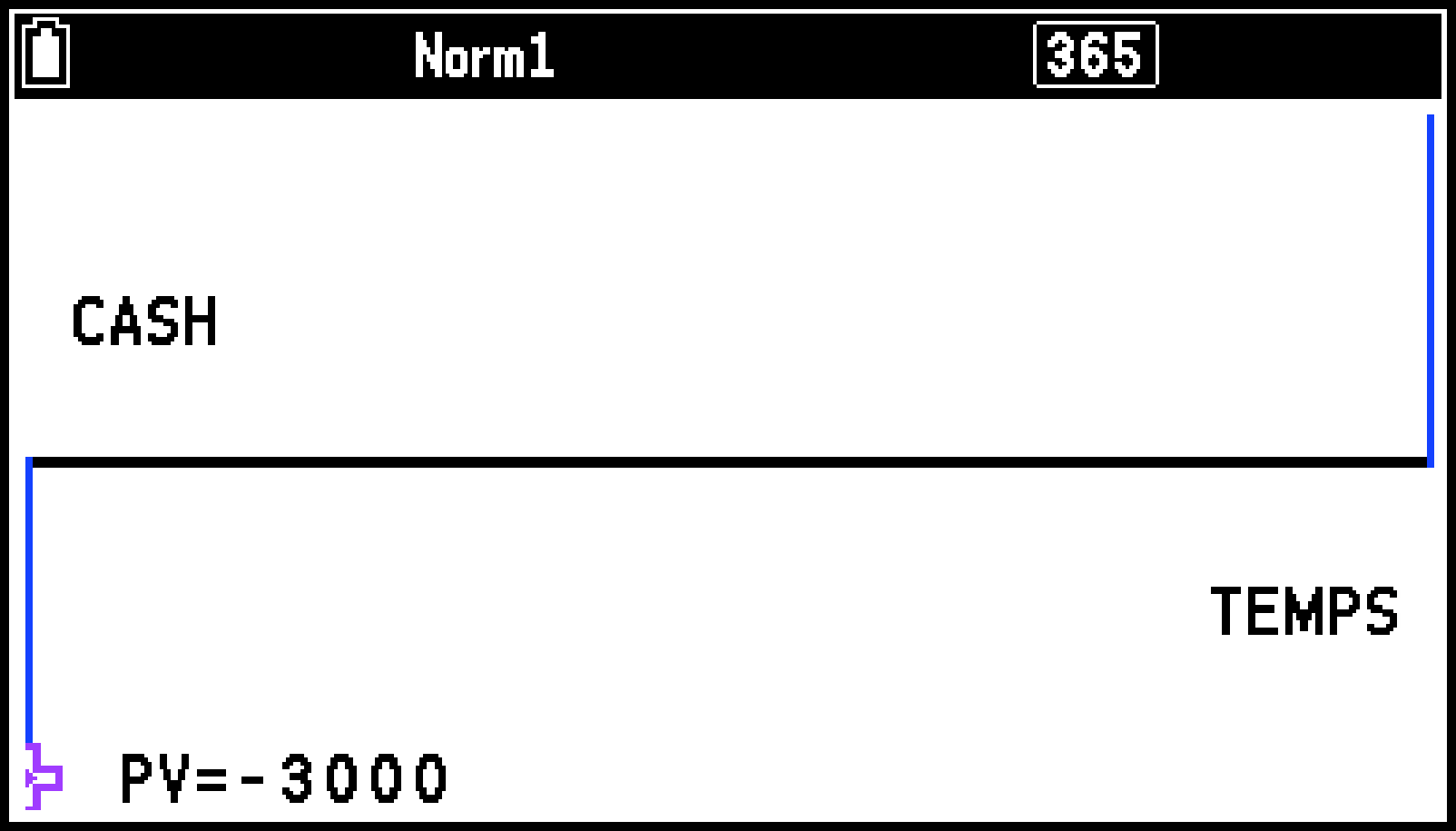

Saisissez les informations suivantes : n (jours) = 730 ; I% (taux d’intérêt annuel) = 5 ; PV (valeur actuelle) = -3000.

-

Spécifiez la couleur que vous souhaitez utiliser pour le graphique à l’étape 7 de cette procédure.

-

Sélectionnez T > [Couleur du graphe].

-

Sélectionnez la couleur souhaitée, puis appuyez sur O.

-

Pour effectuer le calcul, appuyez sur > (ou mettez en surbrillance

et appuyez sur O).

et appuyez sur O). -

Pour afficher le graphique, appuyez sur >.

-

Pour vérifier les résultats du calcul sur le graphique, sélectionnez T> [Parcourir courbe].

-

Pour revenir de l’onglet Graphe à l’onglet Résultat, appuyez sur b ou <.

Ceci permet d’afficher Finance.

Ceci permet d’afficher l’onglet Intérêt simple Configuration.

d730E5Es-(M)3000E

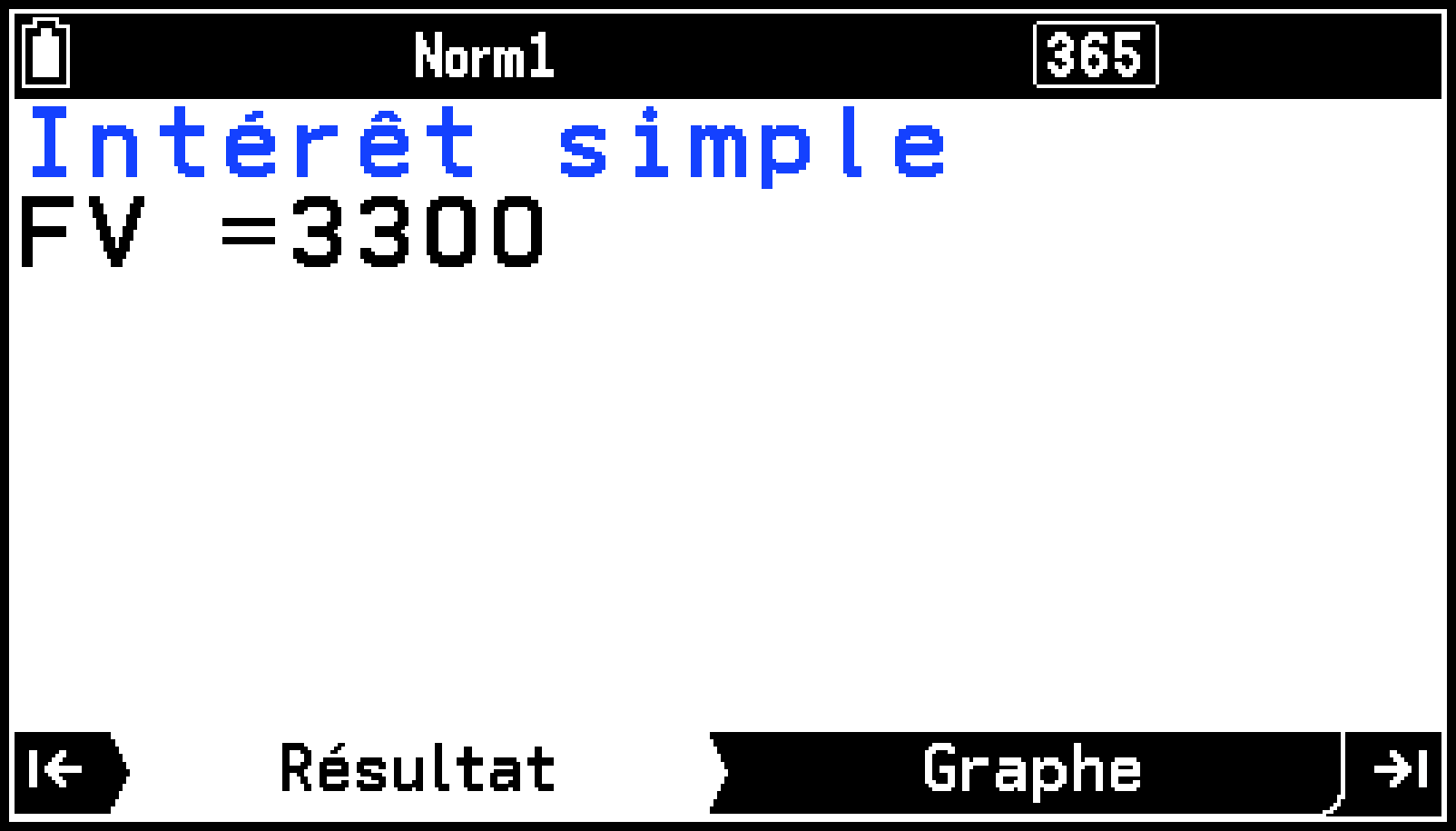

Le résultat du calcul de la valeur future (FV = capital + intérêts) s’affiche dans l’onglet Résultat.

Une erreur se produit si les paramètres ne sont pas configurés correctement.

Ceci active la tracé et fait s’afficher un pointeur en forme réticulé (![]() ) sur le graphique.

) sur le graphique.

Chaque pression sur r lorsque la trace est activée fait défiler la valeur affichée dans l’ordre suivant : valeur actuelle (PV) → intérêt simple (SI) → valeur future (FV). Une pression sur l permet d’effectuer des cycles dans le sens inverse.

Pour quitter le tracé, appuyez sur b.

Exécutions de calculs financiers

Les calculs du tableau ci-dessous peuvent être effectués à l’aide de l’application Finance.

|

Pour effectuer ce type de calcul : |

Sélectionnez cette option dans l’onglet Finance : |

|---|---|

|

Intérêts non composés en fonction du nombre de jours pendant lesquels l’argent est placé |

Intérêt simple*1 |

|

Intérêts basés sur les paramètres de composition que vous avez spécifiés |

Intérêt composé*2 |

|

Valeur d’une somme d’argent versée ou reçue en montants variables au fil du temps |

Flux de trésorerie |

|

Les parts d’intérêt et de capital d’un ou de plusieurs paiements |

Amortissement*2 |

|

Taux d’intérêt effectif ou nominal pour les intérêts composés plusieurs fois au cours d’une année |

Conversion |

|

Coût, prix de vente ou marge bénéficiaire d’un élément en fonction des deux autres valeurs |

Coût/Vente/Marge |

|

Nombre de jours entre deux dates, ou la date qui se trouve à un nombre de jours spécifié d’une autre date |

Calcul jours*1 |

|

Montant des dépenses d’une entreprise qui peut être compensé par des revenus (amortissement) au cours d’une année donnée |

Dépréciation |

|

Prix d’achat ou rendement annuel d’une obligation |

Calcul obligation*1*3 |

Avant d’effectuer un calcul, spécifiez S > [Nombre de Jours/An].

Avant d’effectuer un calcul, spécifiez S > [Versement].

Avant d’effectuer un calcul, spécifiez S > [Intérêt payé].

Exemples de calculs

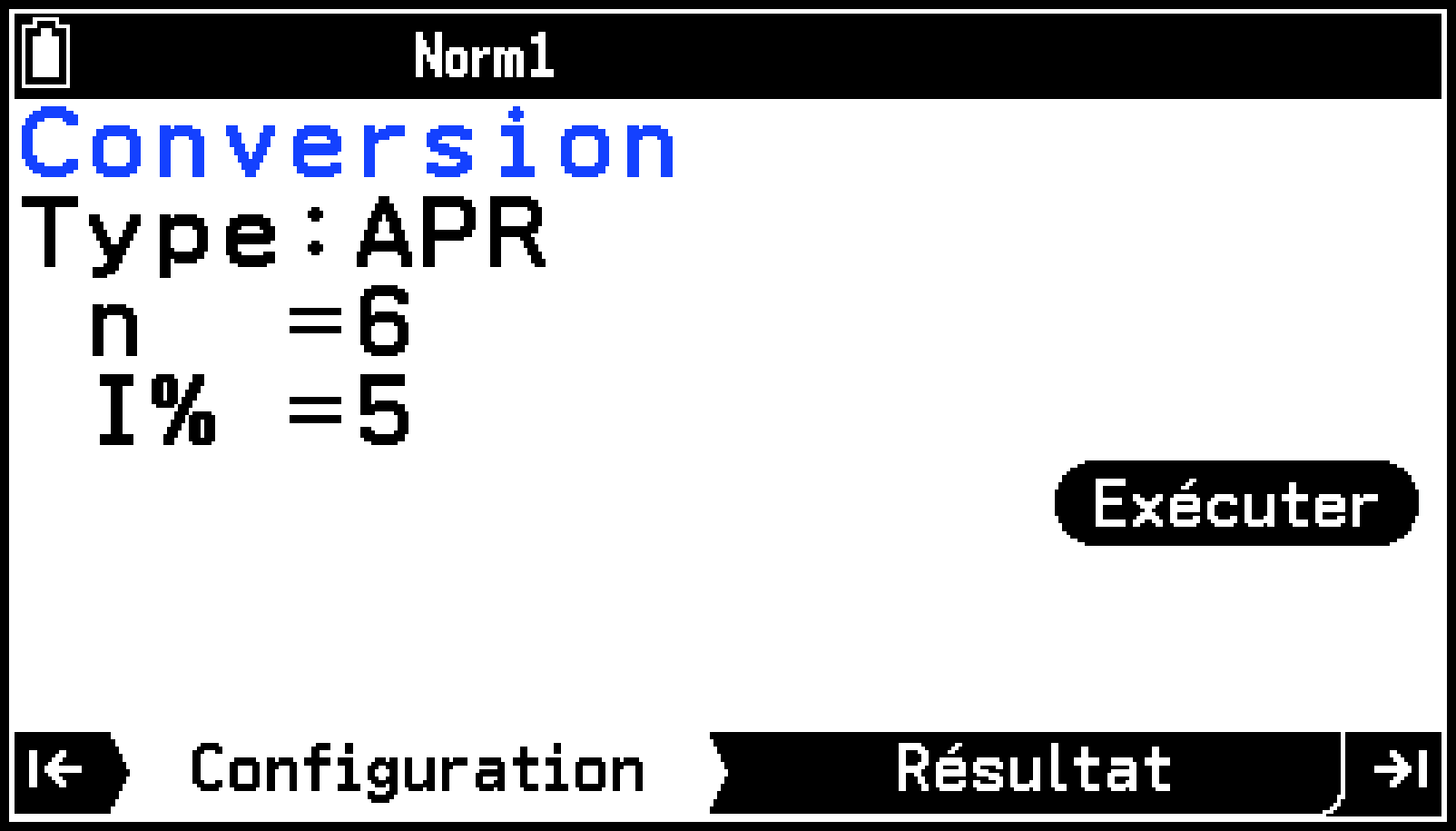

Exemple 1 (Conversion) :

Déterminer le taux annuel en pourcentage (APR) d’une obligation bimestrielle composée (n = 6) dont le taux d’intérêt effectif (I%) est de 5 %

-

Dans l’onglet Finance, mettez en surbrillance [Conversion] et appuyez sur O.

-

Puisque nous voulons trouver le taux annuel en pourcentage, sélectionnez [Taux annuel en %] dans le menu [Type].

-

Mettez en surbrillance [Type] et appuyez sur O.

-

Dans le menu qui s’affiche, sélectionnez [Taux annuel en %] et appuyez sur O.

-

Saisissez les informations suivantes : n (nombre de compositions) = 6 ; I% (taux d’intérêt) = 5.

-

Pour effectuer le calcul, appuyez sur >.

Ceci permet d’afficher l’onglet Conversion Configuration.

d6E5E

Le résultat du calcul s’affiche dans l’onglet Résultat.

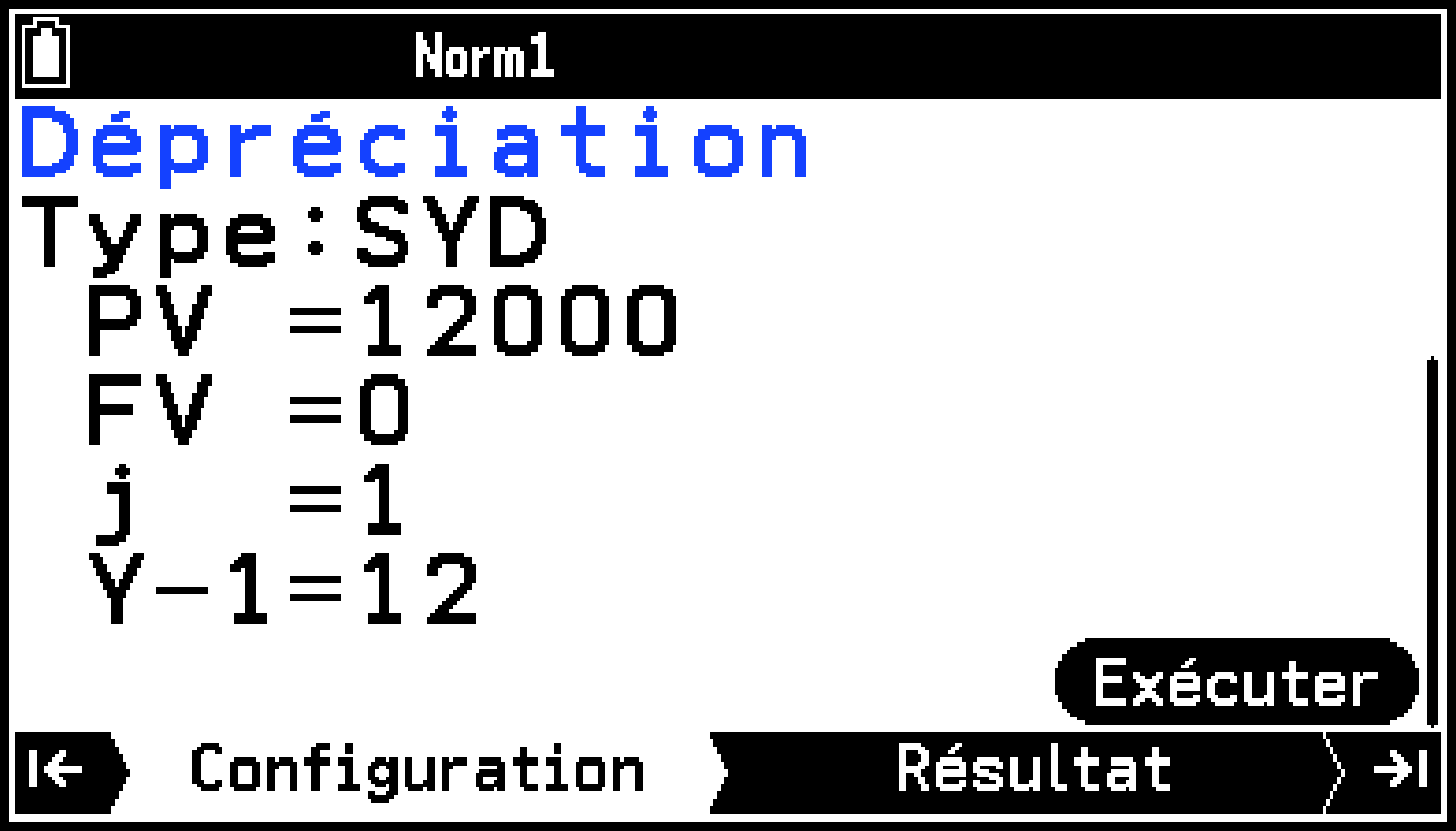

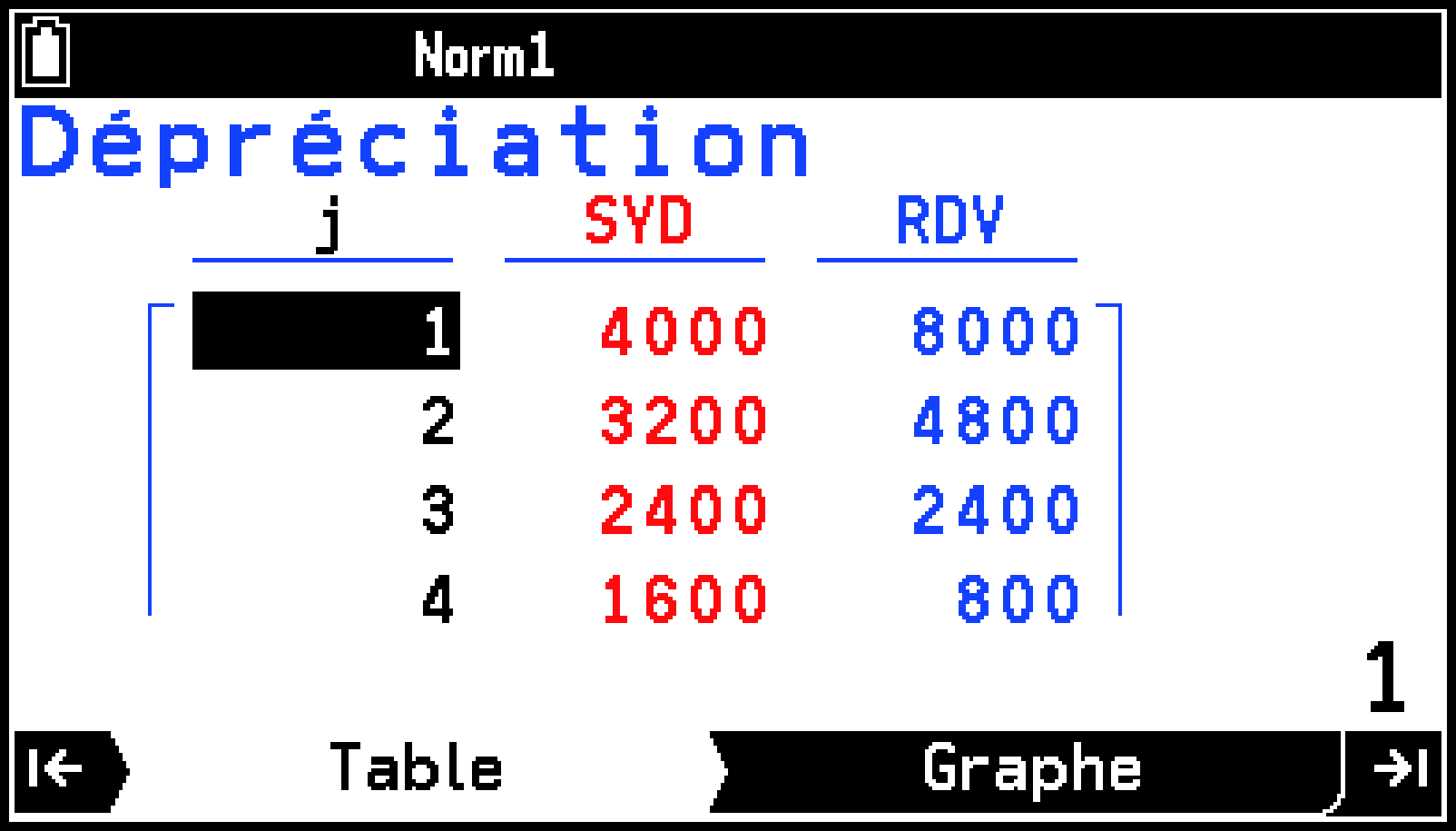

Exemple 2 (Dépréciation) :

Utilisez la méthode de la somme des chiffres de l’année pour calculer l’amortissement de la première année d’un ordinateur personnel ayant une durée de vie utile (n) de 5 ans et un coût d’origine (PV) de 12 000 $. Le nombre de mois d’amortissement de la première année est de 12 mois (Y-1). Affichez également une liste des amortissements pour chaque année.

-

Dans l’onglet Finance, mettez en surbrillance [Dépréciation] et appuyez sur O.

-

Puisque nous utilisons la méthode de la somme des chiffres de l’année, sélectionnez [Somme chiffres année] dans le menu [Type].

-

Saisissez les informations suivantes : n (durée de vie utile) = 5 ; PV (coût initial) = 12000 ; FV (valeur comptable résiduelle) = 0 ; j (année de calcul du coût d’amortissement) = 1 ; Y-1 (nombre de mois de la première année d’amortissement) = 12.

-

Pour effectuer le calcul, appuyez sur >.

-

Pour afficher la liste des amortissements pour chaque année, appuyez sur >.

Ceci permet d’afficher l’onglet Dépréciation Configuration.

d5E12000E0E1E12E

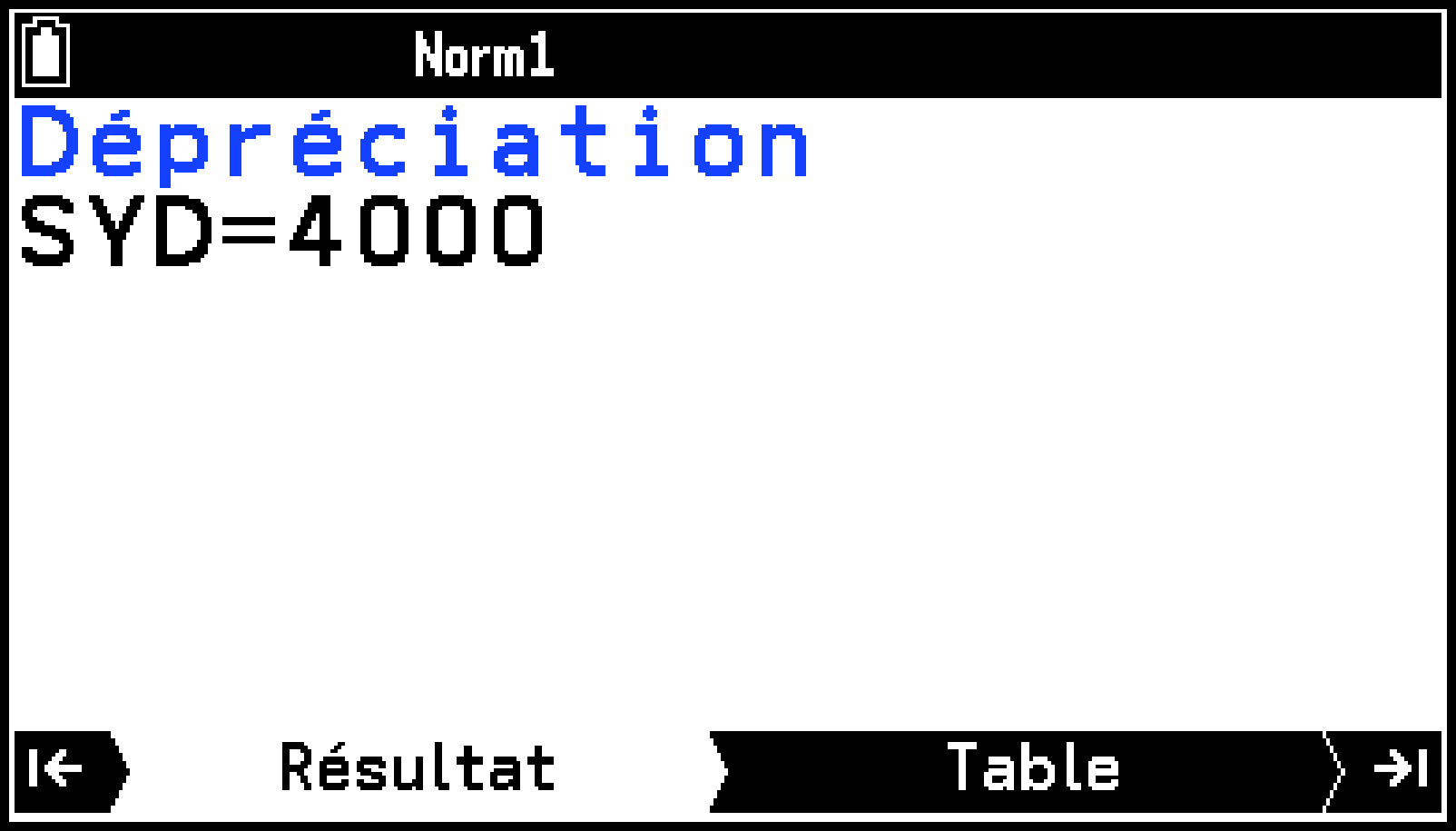

Le résultat du calcul s’affiche dans l’onglet Résultat.

L’onglet Table indique l’amortissement (SYD) pour chaque année (j) et la valeur amortie restante (RDV) à la fin de chaque année.

Pendant la consultation de l’onglet Table, vous pouvez afficher le graphique en appuyant sur >.

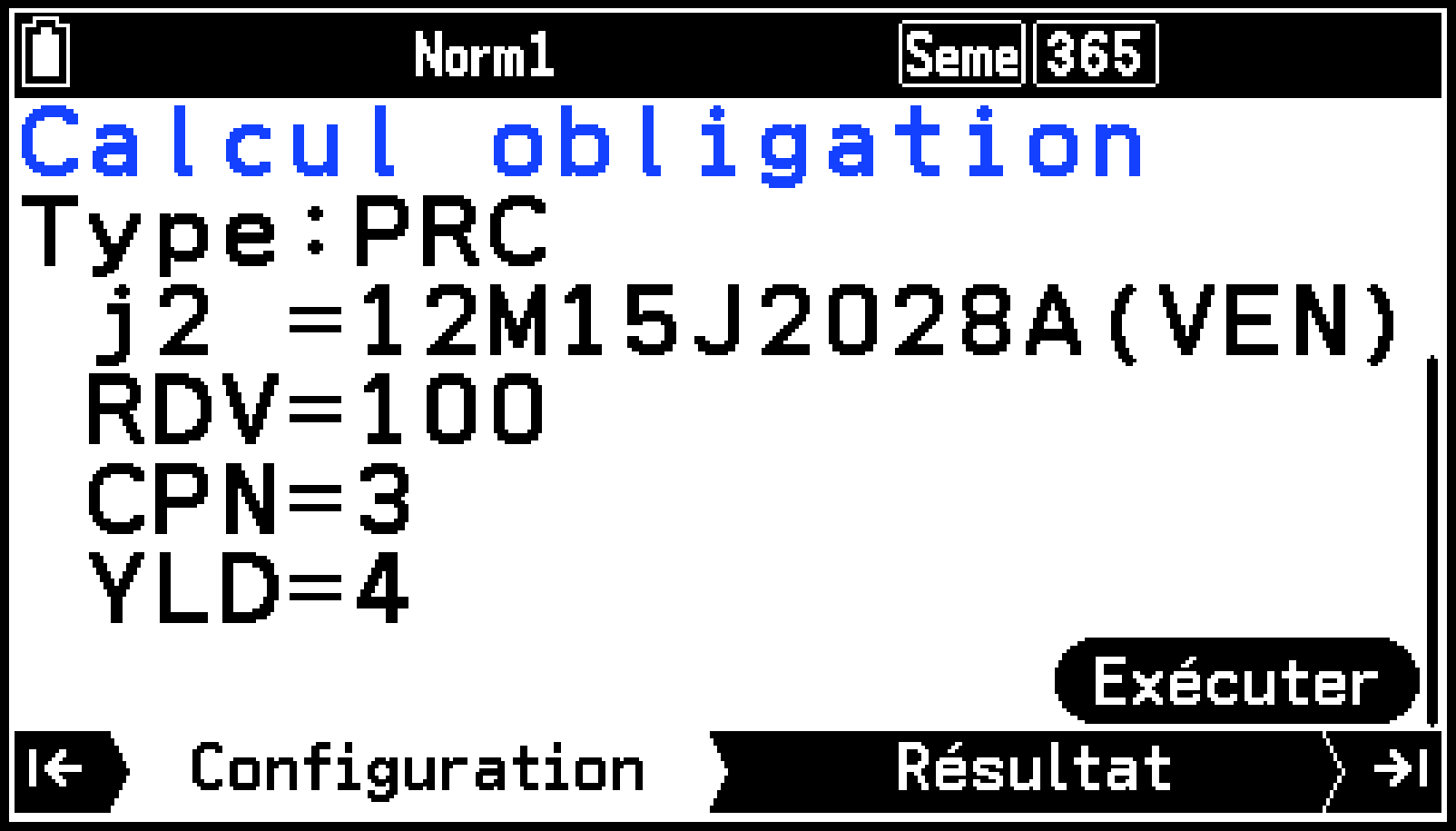

Exemple 3 (Calcul obligation) :

Vous souhaitez acheter une obligation semestrielle*1 qui arrive à échéance le 15 décembre 2028 (j2) et dont la date de règlement est le 1er juin 2024 (j1). L’obligation est calculée sur la base de 365 jours par an. *2 L’obligation est remboursée à 100 % de sa valeur nominale (RDV) et le taux d’intérêt nominal (CPN) est de 3 %. Si le rendement à l’échéance (YLD) est de 4 %, déterminez le prix de l’obligation (PRC), les intérêts courus (INT) et le prix d’achat incluant les intérêts courus (CST).

S > [Intérêt payé] : Semestriel

S > [Nombre de Jours/An] : 365

-

Dans l’onglet Finance, mettez en surbrillance [Calcul obligation] et appuyez sur O.

-

Puisque nous voulons déterminer le prix de l’obligation, sélectionnez [Prix des obligations] dans le menu [Type].

-

Saisissez les informations suivantes : j1 = 6/1/2024 (mois/jour/année) ; j2 = 12/15/2028 (mois/jour/année) ; RDV = 100 ; CPN = 3 ; YLD = 4.

-

Pour effectuer le calcul, appuyez sur >.

Ceci permet d’afficher l’onglet Calcul obligation Configuration.

dE6E1E2024EE

E12E15E2028EE

100E3E4E

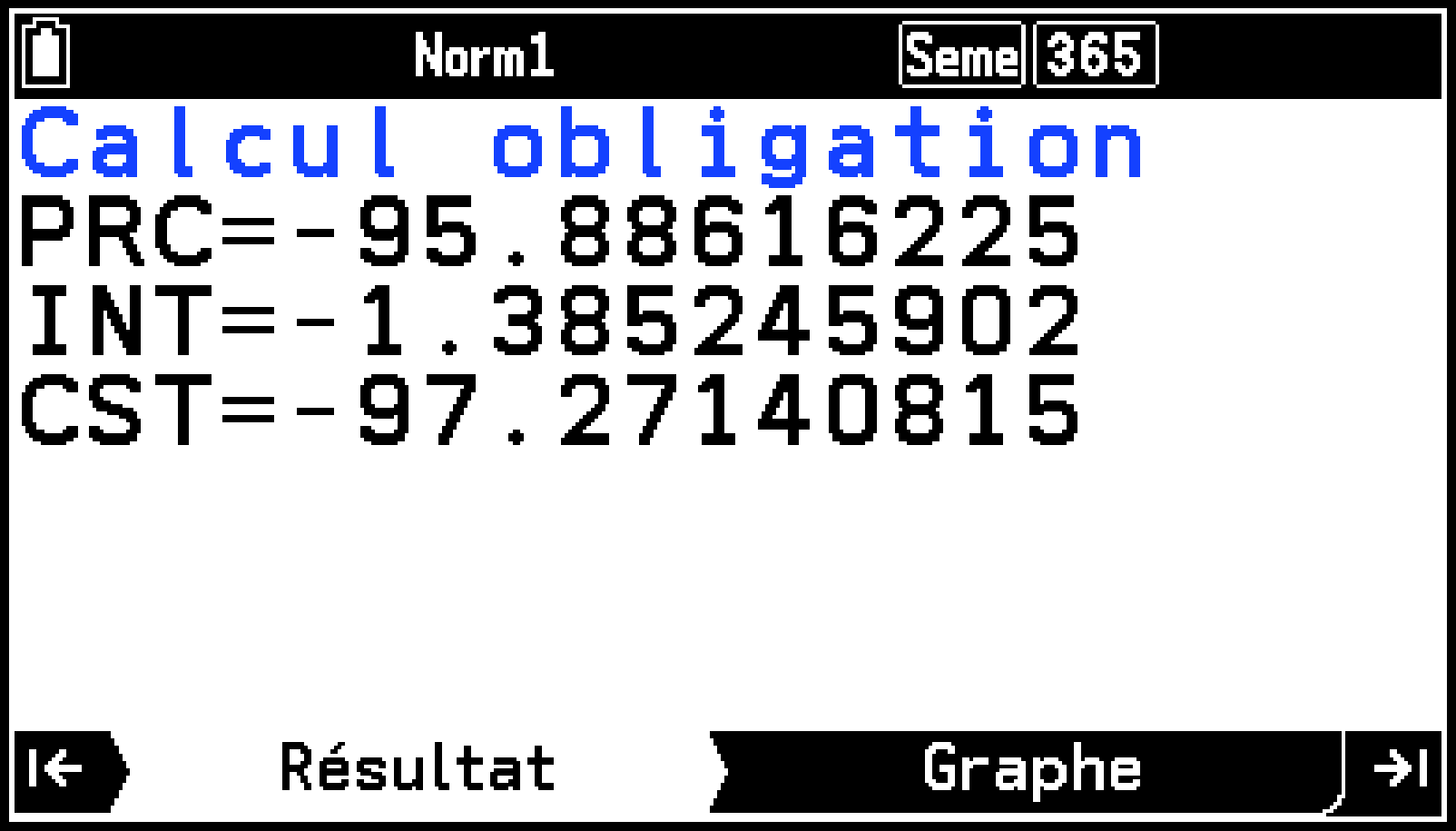

Le résultat du calcul s’affiche dans l’onglet Résultat.

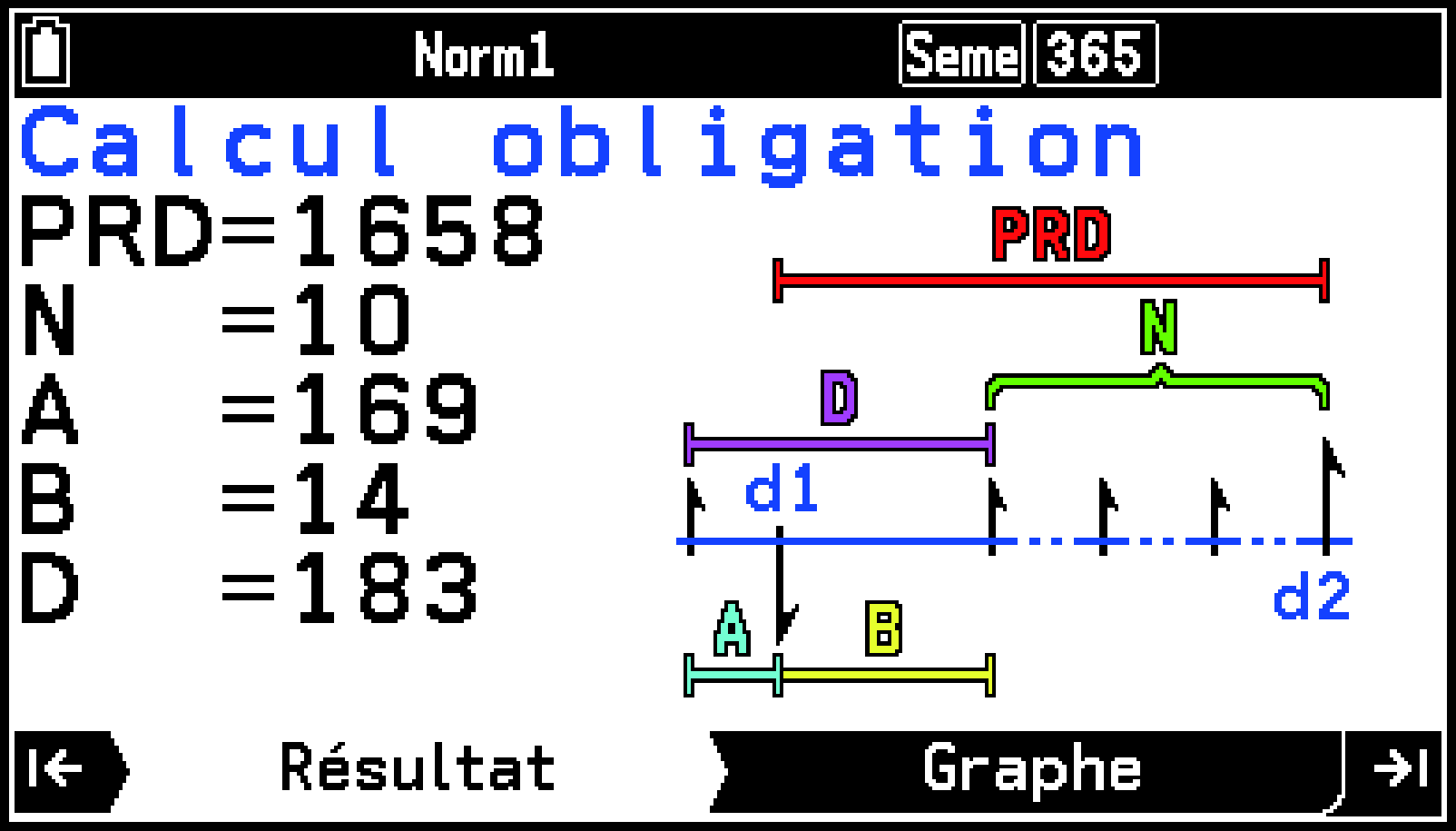

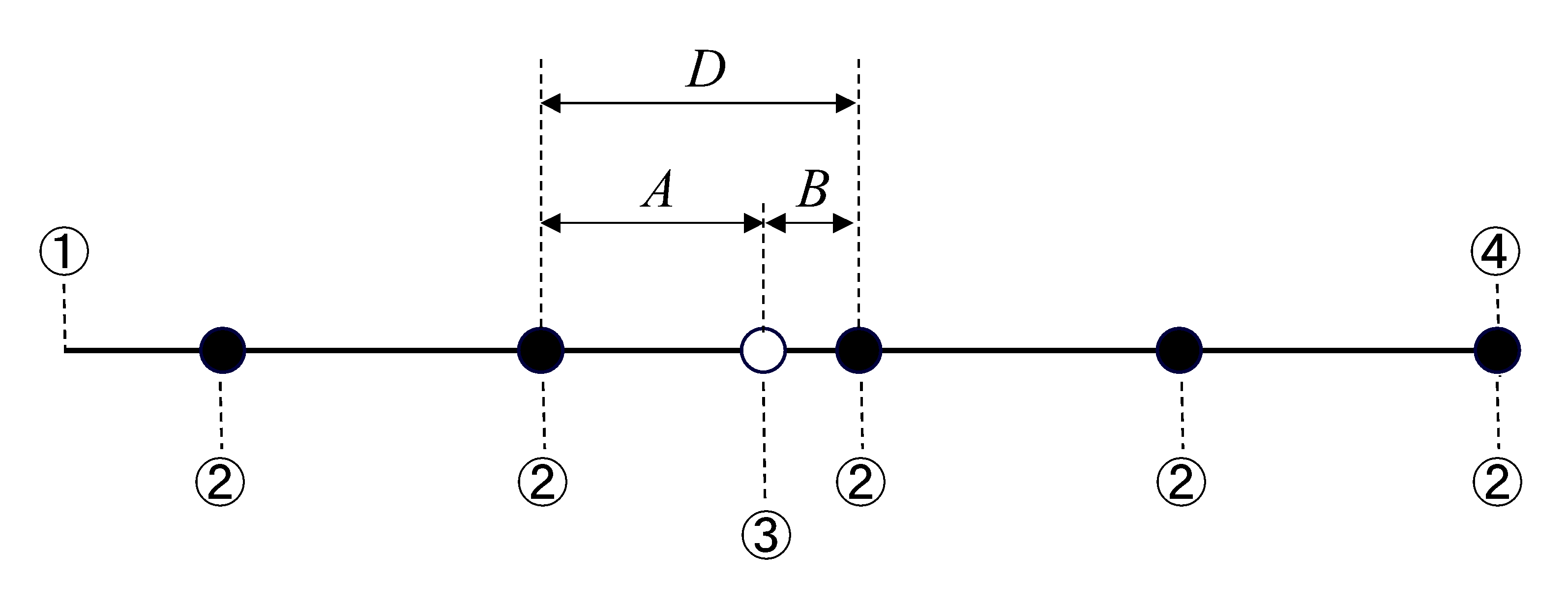

Remarque : Écran des mémorandums Calcul obligation

Sélectionner T > [Affichage mémorandum] dans l’onglet Résultat de Calcul obligation affiche les valeurs du nombre de jours utilisées dans le calcul, comme indiqué ci-dessous.

PRD :

nombre de jours entre j1 et j2

N :

nombre de versements des intérêts entre la date de règlement et la date d’échéance

A :

jours accumulés

B :

nombre de jours entre la date de règlement et la prochaine date de versement des intérêts (D − A)

D :

nombre de jours dans la période de versement des intérêts où le règlement a lieu

Sélectionner T > [Afficher paiement coupon] pendant que l’écran Mémorandum est affiché, permet de passer à un écran affichant la date de paiement des intérêts (uniquement lorsque l’option S > [Nombre de Jours/An] est « 365 »). S’il y a plusieurs dates de paiement d’intérêts entre l’année de rachat et l’année d’achat, chaque pression sur O pendant que cet écran est affiché fait défiler séquentiellement les dates de paiement d’intérêts jusqu’à ce que le premier paiement soit atteint.

Termes d’entrée/sortie et formules de calcul

Intérêt simple

: intérêt

: nombre de périodes d’intérêt

: capital

: taux d’intérêt annuel

: capital plus intérêts

Mode 365 jours :

Mode 360 jours :

Intérêt composé

: nombre de périodes de composition

: taux d’intérêt annuel

: valeur actuelle

: paiement

: valeur future

: périodes de versement par an

: périodes de composition par an

Lors du calcul de PV, PMT, FV, n

|

|

|

|

Lorsque S > [Versement] vaut « Fin » |

Lorsque S > [Versement] vaut « Début » |

|

0 |

1 |

|

|

Lorsque |

Lorsque et/ou |

Lors du calcul de I%

(taux d’intérêt effectif) est calculé en utilisant la méthode de Newton.

est calculé à partir de à l’aide des formules ci-dessous :

|

|

Lorsque |

Lorsque et/ou |

Important !

Lorsque vous saisissez à la fois la valeur actuelle (PV) et la valeur future (FV) pour un calcul, PV ou FV doit être positif, tandis que l’autre (PV ou FV) est négatif.

Les calculs du taux d’intérêt annuel (I%) sont effectués en utilisant la méthode de Newton, qui produit des valeurs approximatives dont la précision peut être affectée par diverses conditions de calcul. Les résultats des calculs d’intérêts produits par cette application doivent être utilisés en gardant à l’esprit ce qui précède, ou les résultats doivent être confirmés séparément.

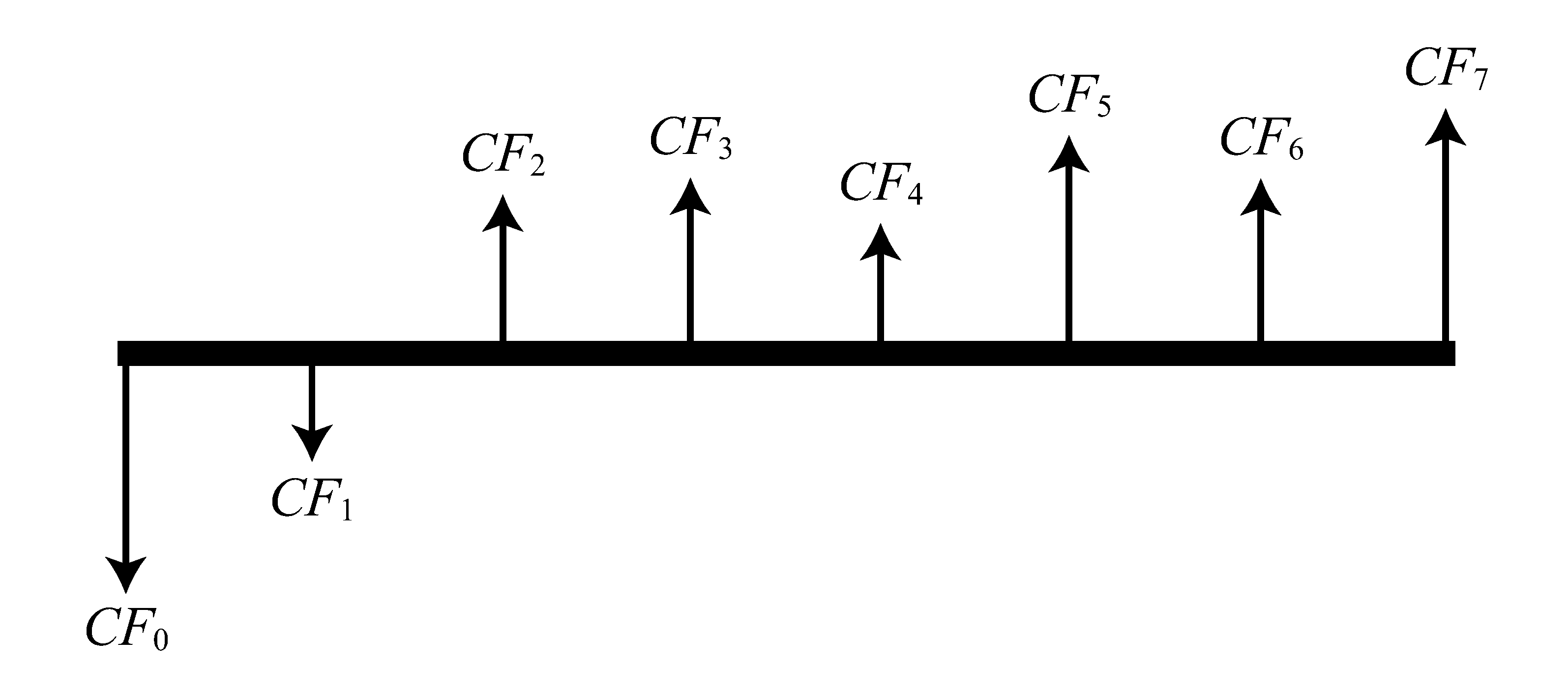

Flux de trésorerie

Cette calculatrice utilise la méthode des flux de trésorerie actualisés (DCF) pour évaluer les investissements en totalisant les flux de trésorerie pour une période déterminée. Cette calculatrice peut effectuer les quatre types d’évaluation d’investissement suivants.

: Valeur actuelle nette

: Taux de rendement interne

: Valeur future nette

: Période de remboursement

Un diagramme de flux de trésorerie tel que celui présenté ci-dessous permet de visualiser les mouvements de fonds.

Avec ce graphique, le montant de l’investissement initial est représenté par . Le flux de trésorerie un an plus tard est indiqué par , deux ans plus tard par , et ainsi de suite.

est calculée à l’aide de la formule ci-dessous :

Dans cette formule, = 0, et la valeur de est équivalente à × 100. Il convient toutefois de noter que les valeurs fractionnaires infimes ont tendance à s’accumuler au cours des calculs ultérieurs effectués automatiquement par la calculatrice, de sorte que n’atteint jamais exactement zéro. devient plus précise au fur et à mesure que se rapproche de zéro.

|

|

|

|

|

|

: le plus petit entier positif qui satisfait aux conditions |

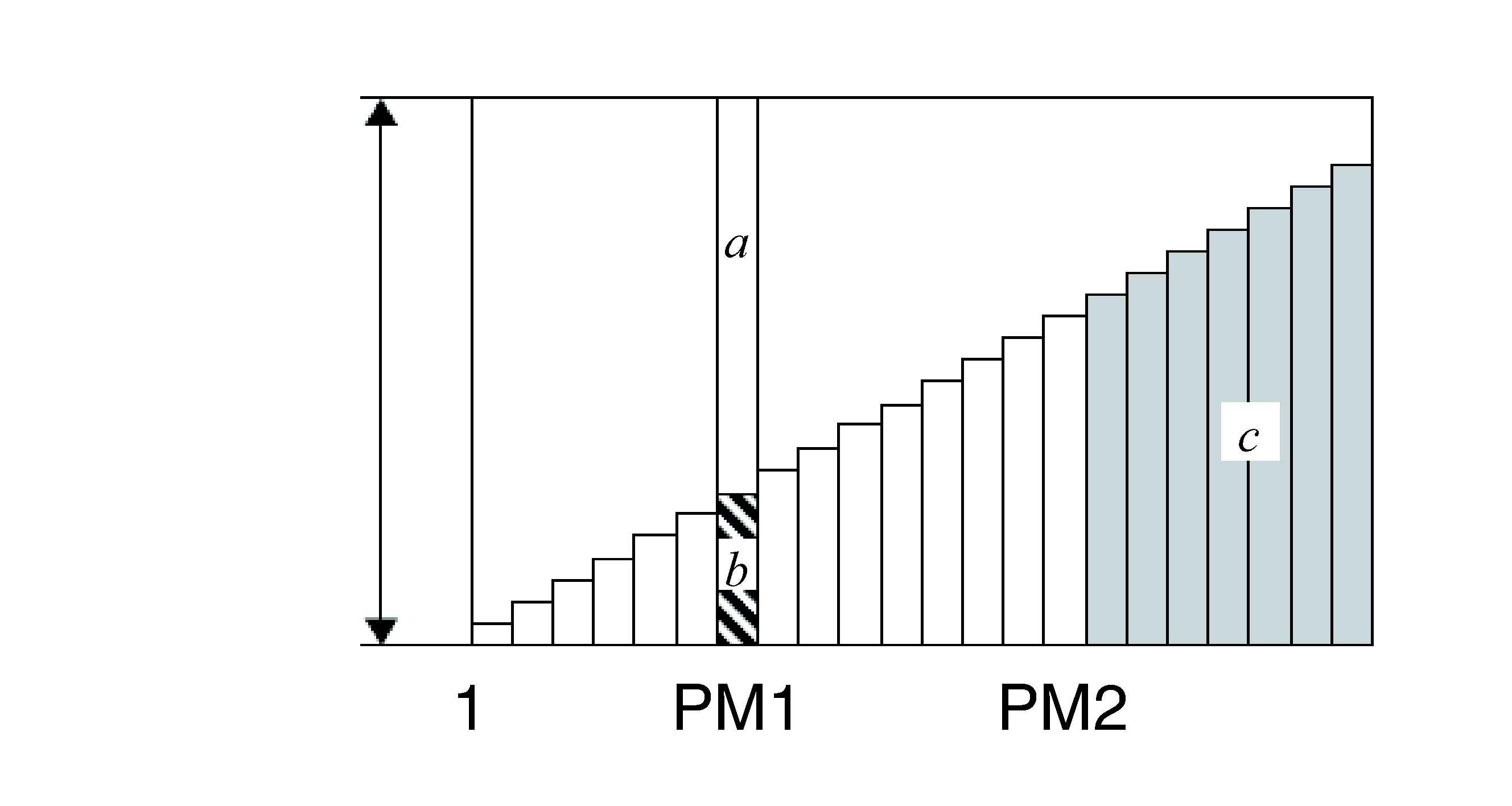

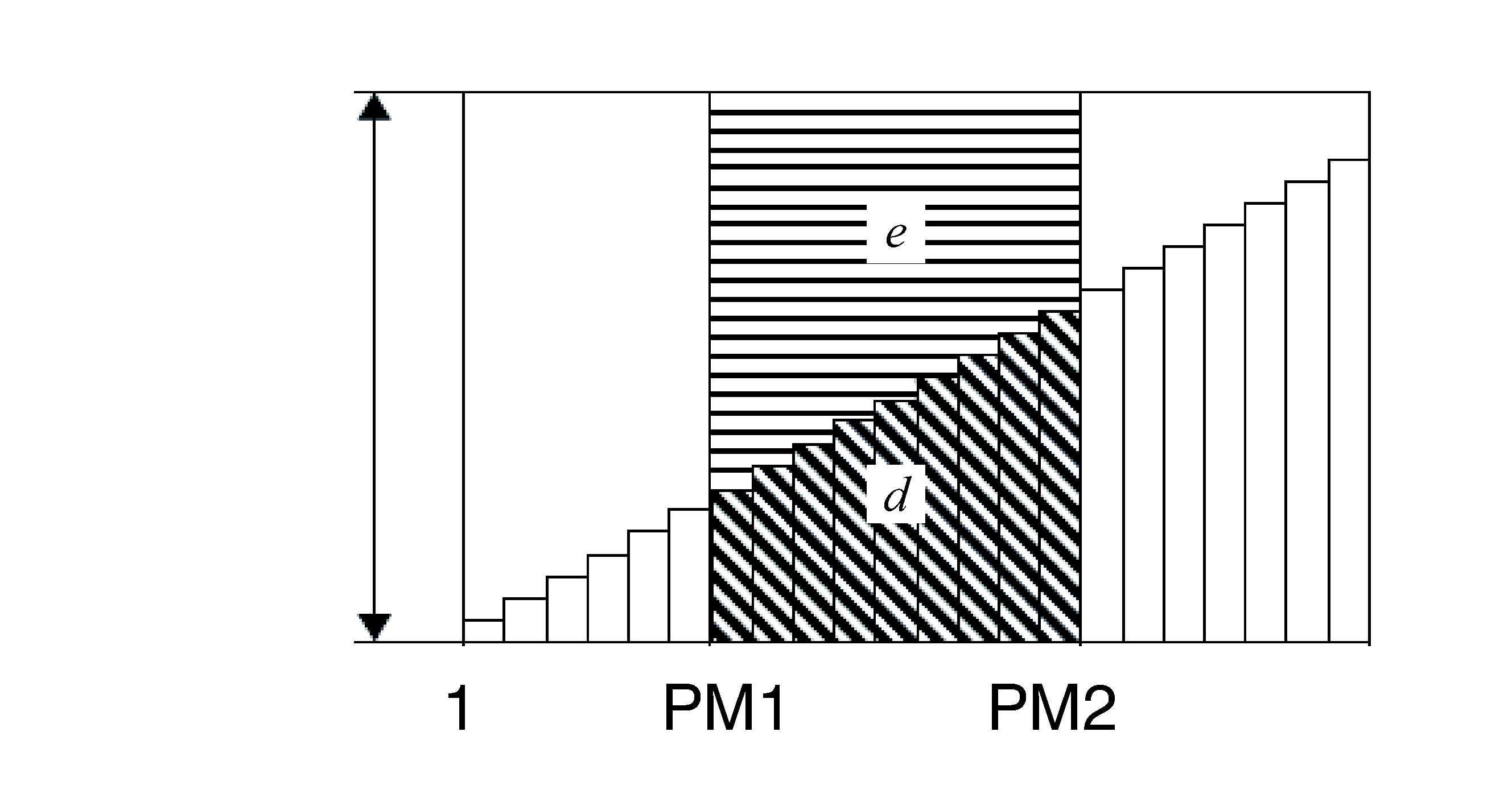

Amortissement

: premier versement des tranches 1 à

: deuxième tranche des tranches 1 à

: versements

: taux d’intérêt

: capital

: paiement de chaque tranche

: solde après le dernier versement

: versements par an

: intérêts composés par an

1 paiement

Dernier

Nombre de paiements

1 paiement

Dernier

Nombre de paiements

|

: part d’intérêt du versement PM1 (INT) |

|

|

: portion du capital du versement PM1 (PRN) |

+ = un seul remboursement (PMT)

|

: solde du principal après le versement PM2 (BAL) |

|

|

: Capital total du versement PM1 au paiement du versement PM2 (ΣPRN) |

|

|

: total des intérêts du versement PM1 au paiement du versement PM2 (ΣINT) |

Lorsque S > [Versement] vaut « Fin », .

Lorsque S > [Versement] vaut « Début », et que .

Conversion entre le taux d’intérêt nominal et le taux d’intérêt effectif

Le taux d’intérêt nominal (valeur saisie de I% par l’utilisateur) est converti en taux d’intérêt effectif (I%’) pour les prêts à tempérament dont le nombre de versements par an est différent du nombre de périodes de calcul des intérêts composés.

Le calcul suivant est effectué après la conversion du taux d’intérêt nominal en taux d’intérêt effectif, et le résultat est utilisé pour tous les calculs ultérieurs.

Conversion

: Taux d’intérêt effectif (%)

: Taux annuel (%)

: nombre d’intérêts composés

: Taux d’intérêt

Coût/Vente/Marge

: Prix de revient

: Prix de vente

: Marge (%)

Calcul jours

|

Nombre de jours |

= |

j2-j1 |

(j1 : date 1, j2 : date 2) |

|

Jours après |

= |

j1+J |

(j1 : date, J : nombre de jours) |

|

Jours avant |

= |

j1-J |

(j1 : date, J : nombre de jours) |

Dépréciation

Méthode de la ligne droite (SL)

: charge d’amortissement pour la e année

: durée de vie utile

: coût d’origine (base)

: valeur comptable résiduelle

: année pour le calcul du coût d’amortissement

: nombre de mois de la première année d’amortissement

Méthode du pourcentage fixe (FP)

: charge d’amortissement pour la e année

: valeur amortissable restante à la fin de la e année

: taux de dépréciation

Méthode de l’amortissement proportionnel à l’ordre numérique inversé des années (SYD)

: charge d’amortissement pour la e année

: valeur amortissable restante à la fin de la e année

|

|

||||

Méthode de l’amortissement dégressif (DB)

: charge d’amortissement pour la e année

: valeur amortissable restante à la fin de la e année

: facteur de dépréciation

Calcul obligation

-

Date d’émission

-

Dates de versement des intérêts

-

Date d’achat (j1)

-

Date de remboursement (j2)

: prix par 100 $ de valeur nominale

: taux d’intérêt nominal (%)

: rendement annuel (%)

: nombre de versements des intérêts par an (1=annuel, 2=semestriel)

: nombre de versements des intérêts entre la date de règlement et la date d’échéance

: prix de rachat ou prix d’appel par 100 $ de valeur nominale

: intérêts courus

: prix incluant les intérêts

: nombre de jours dans la période de versement des intérêts où le règlement a lieu

: jours accumulés

: nombre de jours entre la date de règlement et la prochaine date de versement des intérêts

Pour une ou plusieurs périodes de versement des intérêts jusqu’à l’encaissement

Pour plus d’une période de versement des intérêts à l’encaissement

|

|

||

Important !

L’application Finance effectue des calculs de rendement annuel (YLD) en utilisant la méthode de Newton, qui produit des valeurs approximatives dont la précision peut être affectée par diverses conditions de calcul. Pour cette raison, les résultats du calcul du rendement annuel produits par cette application doivent être utilisés en gardant à l’esprit ce qui précède, ou les résultats doivent être confirmés séparément.

Éléments du menu Configuration de l’application Finance

Les éléments du menu Configuration décrits ci-dessous sont propres à l’application Finance.

|

S > [Versement] ... |

Spécifie le début de la période (Début) ou la fin de la période (Fin) comme date de paiement. Ce réglage affecte les calculs d’Intérêt composé et d’Amortissement. |

|

S > [Nombre de Jours/An] ... |

Spécifie le nombre de jours dans une année : 365 ou 360. Ce réglage affecte Intérêt simple, Calcul jours et Calcul obligation. |

|

S > [Intérêt payé] ... |

Spécifie l’intervalle entre les versements d’intérêts dans un Calcul obligation, soit une fois par an, soit une fois tous les six mois. |