Cálculos estatísticos (SD, REG)

Cálculos de regressão (REG)

Use a tecla  para entrar no Modo REG quando quiser fazer cálculos estatísticos usando regressão.

para entrar no Modo REG quando quiser fazer cálculos estatísticos usando regressão.

(REG)

(REG)

No Modo SD e no Modo REG, a tecla  funciona como a tecla

funciona como a tecla  .

.

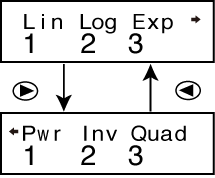

Entrar no Modo REG exibe telas como as mostradas abaixo.

Pressione a tecla numérica ( , , ou

, , ou  ) que corresponde ao tipo de regressão que você deseja usar.

) que corresponde ao tipo de regressão que você deseja usar.

(Lin): Regressão linear

(Log): Regressão logarítmica

(Exp): Regressão exponencial

(Pwr): Regressão de potência

(Pwr): Regressão de potência

(Inv): Regressão inversa

(Quad): Regressão quadrática

Sempre inicie a inserção de dados com  (CLR)(Scl)

(CLR)(Scl) para limpar a memória estatística.

para limpar a memória estatística.

Insira dados usando a sequência de teclas mostrada abaixo.

<dados x>  <dados y>

<dados y>

Os valores produzidos por um cálculo de regressão dependem dos valores inseridos, e os resultados podem ser recuperados usando as operações de tecla exibidas na tabela abaixo.

| Para recuperar este tipo de valor: | Pressione estas teclas: |

|---|---|

| Σx2 | (S-SUM)(Σx2) |

| Σx | (S-SUM)(Σx) |

| n | (S-SUM)(n) |

| Σy2 | (S-SUM)(Σy2) |

| Σy | (S-SUM)(Σy) |

| Σxy | (S-SUM)(Σxy) |

| x- | (S-VAR)(x-) |

| σx | (S-VAR)(σx) |

| sx | (S-VAR)(sx) |

| y- | (S-VAR)(y-) |

| σy | (S-VAR)(σy) |

| sy | (S-VAR)(sy) |

| Coeficiente de regressão A | (S-VAR)(A) |

| Coeficiente de regressão B | (S-VAR)(B) |

| Cálculo de regressão diferente de regressão quadrática | |

| Coeficiente de correlação r | (S-VAR)(r) |

| xˆ | (S-VAR)(xˆ) |

| yˆ | (S-VAR)(yˆ) |

A tabela a seguir mostra as operações de tecla que você deve usar para recuperar dados no caso do regressão quadrática.

| Para recuperar este tipo de valor: | Pressione estas teclas: |

|---|---|

| Σx3 | (S-SUM)(Σx3) |

| Σx2y | (S-SUM)(Σx2y) |

| Σx4 | (S-SUM)(Σx4) |

| Coeficiente de regressão C | (S-VAR)(C) |

| xˆ1 | (S-VAR)(xˆ1) |

| xˆ2 | (S-VAR)(xˆ2) |

| yˆ | (S-VAR)(yˆ) |

Os valores nas tabelas acima podem ser usados dentro de expressões da mesma maneira que você usa variáveis.

Regressão linear

A fórmula de regressão para regressão linear é: y = A + Bx.

Exemplo: Pressão atmosférica vs. temperatura

Faça uma regressão linear para determinar os termos da fórmula de regressão e o coeficiente de correlação para os dados abaixo.

| Temperatura | Pressão atmosférica |

|---|---|

| 10°C | 1003 hPa |

| 15°C | 1005 hPa |

| 20°C | 1010 hPa |

| 25°C | 1011 hPa |

| 30°C | 1014 hPa |

Em seguida, use a fórmula de regressão para estimar a pressão atmosférica a -5°C e a temperatura a 1000 hPa. Por fim, calcule o coeficiente de determinação (r2) e a covariância da amostra (∑xy - n∙x-∙y-n - 1).

-

No Modo REG:

(Lin)(CLR)(Scl)(Stat clear)101003

Sempre que você pressionar para registrar sua inserção, o número dos dados inseridos até o momento é indicado na tela (valor n).

151005201010251011301014

Coeficiente de regressão A = 997,4

- (S-VAR)(A)

- 997,4

Coeficiente de regressão B = 0,56

- (S-VAR)(B)

- 0,56

Coeficiente de correlação r = 0,982607368

- (S-VAR)(r)

- 0,982607368

Pressão atmosférica a 5°C = 994,6

5

5 (S-VAR)(yˆ)

(S-VAR)(yˆ)- 994,6

Temperatura a1000 hPa = 4,642857143

- 1000(S-VAR)(xˆ)

- 4,642857143

Coeficiente de determinação = 0,965517241

- (S-VAR)(r)

- 0,965517241

Covariância da amostra = 35

- (S-SUM)(Σxy)

(S-SUM)(n)

(S-VAR)(x-)

(S-VAR)(y-)

(S-SUM)(n)1 - 35,

Regressão logarítmica, exponencial, de potência e inversa

Use as mesmas operações de tecla da regressão linear para recuperar resultados para estes tipos de regressão.

Os exemplos a seguir mostram as fórmulas para cada tipo de regressão.

| Regressão logarítmica | y = A + B・ln x |

|---|---|

| Regressão exponencial | y = A・eB•x (ln y = ln A + Bx) |

| Regressão de potência | y = A・xB (ln y = ln A + Bln x) |

| Regressão inversa | y = A + B・1/x |

Regressão quadrática

A fórmula de regressão para regressão quadrática é: y = A + Bx + Cx2.

Exemplo:

Faça uma regressão quadrática para determinar os termos da fórmula de regressão para os dados abaixo.

| xi | yi |

|---|---|

| 29 | 1,6 |

| 50 | 23,5 |

| 74 | 38,0 |

| 103 | 46,4 |

| 118 | 48,0 |

Em seguida, use a fórmula de regressão para estimar os valores de yˆ (valor estimado de y) para xi = 16 e xˆ (valor estimado de x) para yi = 20.

No Modo REG:

(Quad)

(CLR)(Scl)(Stat clear)

291 65023574380103464118480

65023574380103464118480

Coeficiente de regressão A = -35,59856934

- (S-VAR)(A)

- -35,59856934

Coeficiente de regressão B = 1,495939413

- (S-VAR)(B)

- 1,495939413

Coeficiente de regressão C = -6,71629667 × 10-3

- (S-VAR)(C)

- -6,71629667×10-3

yˆ quando xi é 16 = -13,38291067

- 16(S-VAR)(yˆ)

- -13,38291067

xˆ1 quando yi é 20 = 47,14556728

- 20(S-VAR)(xˆ1)

- 47,14556728

xˆ2 quando yi é 20 = 175,5872105

- 20(S-VAR)(xˆ2)

- 175,5872105

Precauções para a inserção de dados

insere os mesmos dados duas vezes.

Também é possível inserir múltiplas entradas dos mesmos dados usando (;). Para inserir "20 e 30" cinco vezes, por exemplo, pressione 20 30 (;) 5.

Os resultados acima podem ser obtidos em qualquer ordem, e não necessariamente na ordem exibida acima.

As precauções para editar os dados inseridos em desvio padrão também se aplicam a cálculos de regressão.

Não use variáveis A a F, X ou Y para armazenar dados quando realizar cálculos estatísticos. Estas variáveis são usadas para cálculos estatísticos na memória temporária, então quaisquer dados que você tenha atribuído a elas podem ser substituídos por outros valores durante cálculos estatísticos.

Entrar no Modo REG e selecionar um tipo de regressão (Lin, Log, Exp, Pwr, Inv, Quad) limpa variáveis A até F, X e Y. Alternar de um tipo de regressão para outro dentro do Modo REG também remove estes valores.